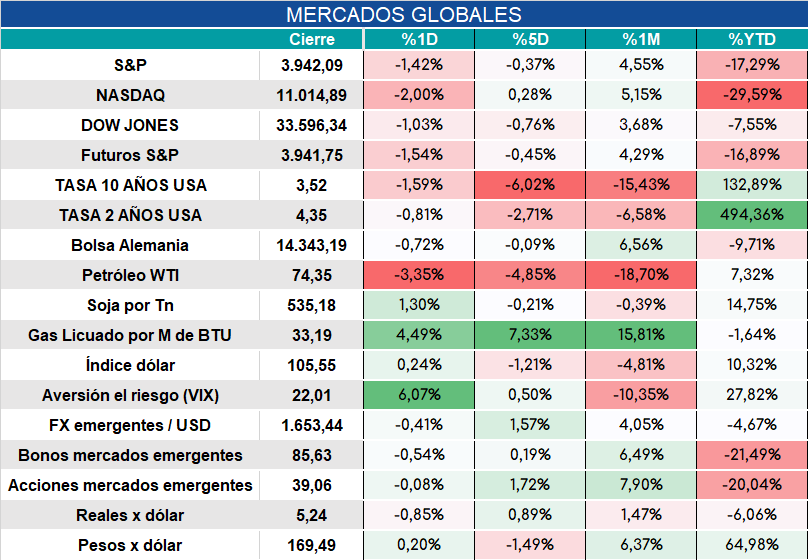

Global. Las advertencias de bancos en USA sobre un creciente riesgo recesivo, en un contexto en el que la inflación podría no dar espacio a una FED más complaciente, golpea al mercado bursátil en USA.

Este comportamiento bajista es más apropiado a nuestro entender en un contexto donde la FED aún no logró controlar la inflación y la posibilidad de un pivot en las tasas está asociado a la materialización de esos temores recesivos. Estos escenarios parecerían poco propicios para las acciones pero los mercados lo han venido soslayando. Al menos hasta ahora. Veremos cómo continúa el desempeño en las próximas jornadas a la espera de la decisión y las señales de la FED del miércoles 14.

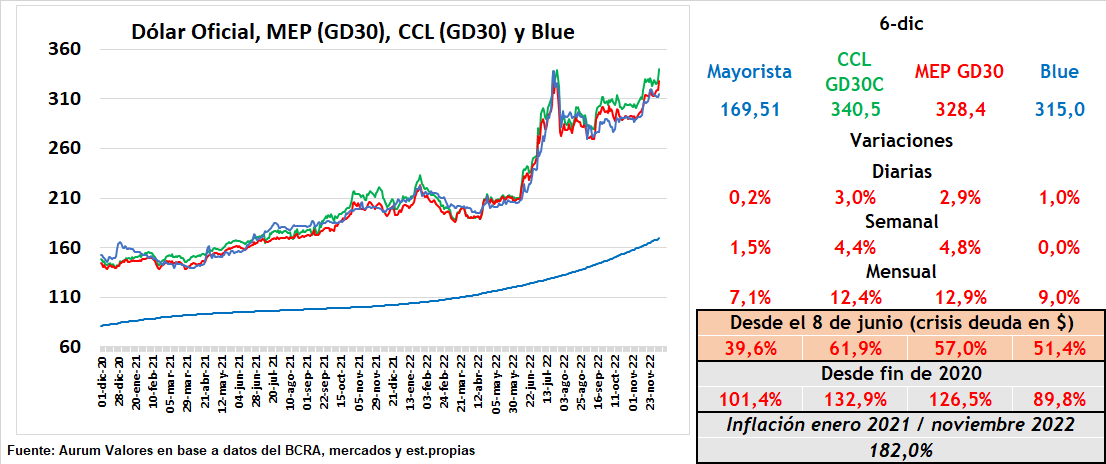

Hoy los mercados cierran así.

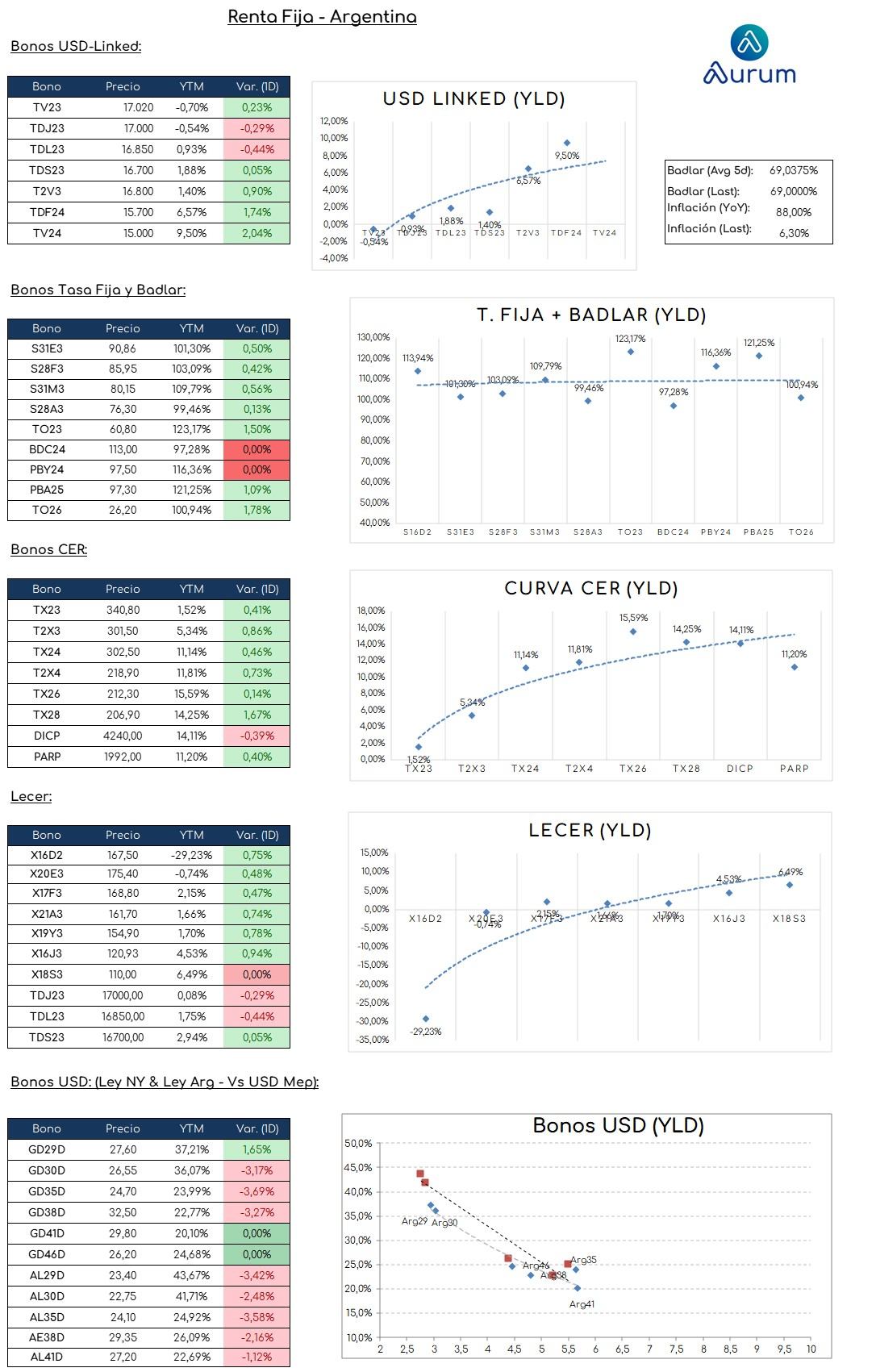

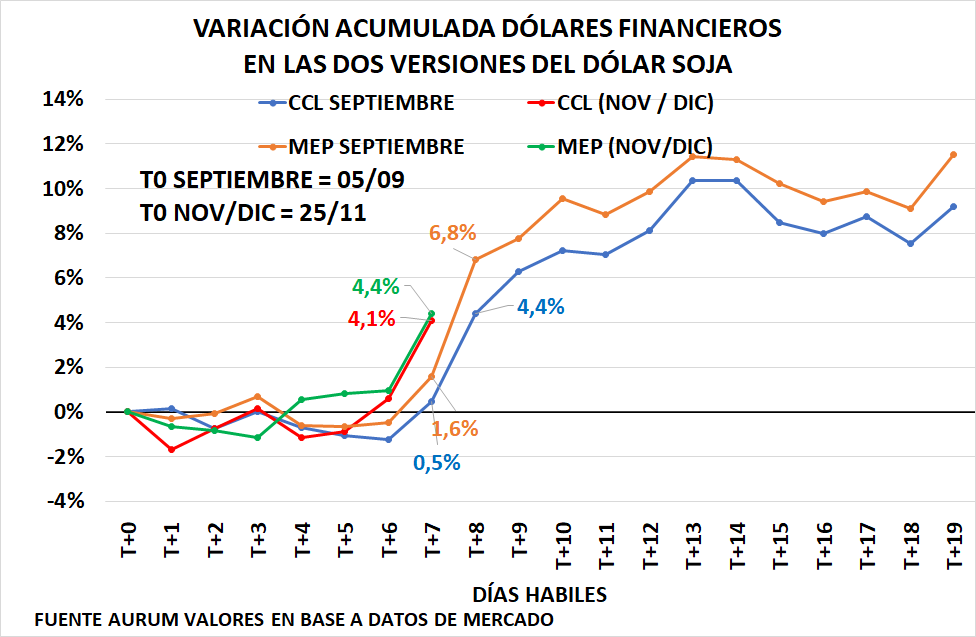

Local. La emisión del dólar soja, que en septiembre había dado impulso a las cotizaciones del CCL y MEP con más fuerza desde el séptimo día hábil, esta vez se anticipó un día, Considerando el excedente de pesos existente y la inflación podría continuar en alza las próximas semanas dado que en general seguirían atrasados (tanto respecto a la inflación como al crecimiento de los agregados monetarios).

El stock de M3 privado en pesos medido al CCL que en 2021 promedió USD 49.000 millones se ubica ahora 10% por encima de ese promedio reflejando una mayor pesificación de la economía que el año pasado.

Esto implica que, pensando en un año electoral como el de 2023 (en 2021 también influyó la dolarización preelectoral), un aumento de la preferencia de cobertura cambiaria podría poner mayor presión sobre los dólares financieros.

A valores de hoy y en función del M3 actual si el punto de equilibrio entre la pesificación y la dolarización deseada se ubicara en el promedio de 2021; el CCL debería ubicarse en torno a los $380.