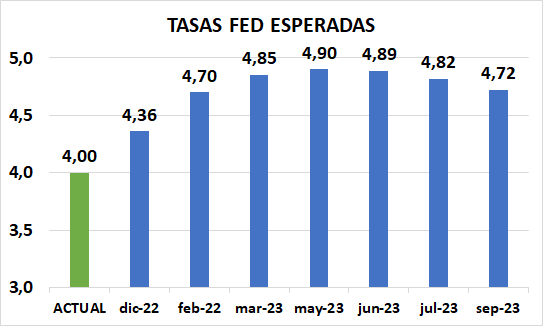

Global. Mercados de tasas apuntan a que la FED frenará en el segundo trimestre de 2023 el ritmo de aumento de tasas y desde entonces comenzará a reducirlas. Es posible que la FED prefiera hacer una pausa hacia marzo del año próximo para comprobar el efecto del ajuste monetario, aunque la posibilidad de que empiece a bajar las tasas tan pronto como en junio/julio lo vemos más difícil.

Los mercados arrancan con futuros en alza.

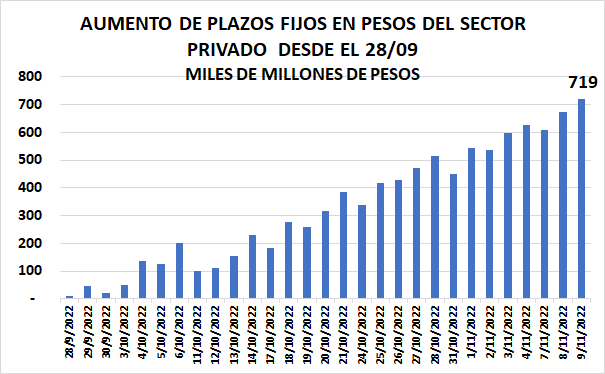

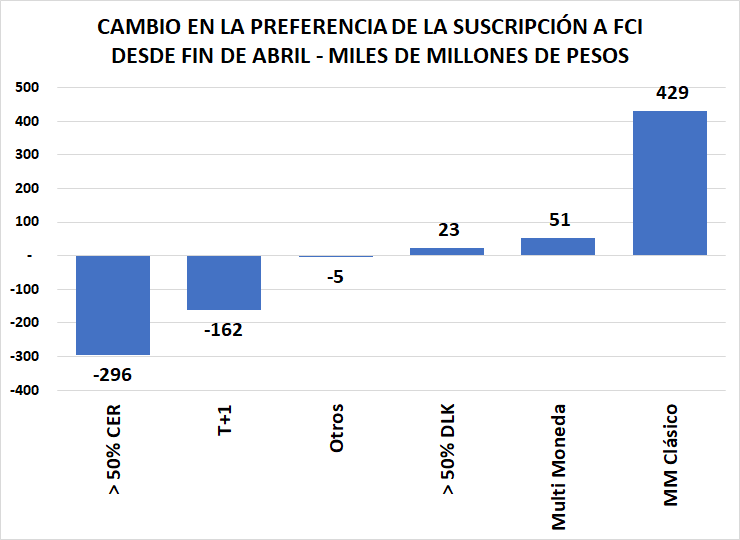

Local: Luego de varios días en baja, mejoró la suscripción de FCI en la jornada de ayer. El monto suscripto se ubica apenas $40 billones arriba de los niveles con los que arrancó mayo. El deterioro de junio/agosto contrastó con la fuerte mejora que proporcionó el dólar soja. Luego, la salida de fondos de FCI fue muy importante alimentando el crecimiento de depósitos a plazo fijo en bancos.

La salida de fondos desde FCI a plazos fijos redujo la demanda de activos soberanos que son mas demandados por los FCI. Además la preferencia de suscripción de los inversores en FCI se redirigió a aquellos de mayor liquidez como los MM (money market). Respecto de los plazos fijos también se ha nutrido de los pesos excedentes en el mercado que no pueden acceder a las importaciones por las trabas que impuso el gobierno.

Dada la montaña de liquidez que se ha generado, tanto en el sistema financiero como en los FCI más líquidos, el riesgo de que una coordinación de expectativas negativas pueda presionar sobre el mercado cambiario y de bienes no es insignificante. En ese caso los efectos podría ser muy desestabilizante dado el precario marco económico local.