Global. Con las elecciones de medio término como punto de atención total, varios analistas especulan con el desempeño positivo que mostró el S&P luego de las mismas considerando el promedio desde la elección de 1962 hasta la de 2017. También se especula respecto a que con Cámaras en poder de republicanos muchos proyectos demócratas de aumento de gastos no podrán ser impulsados por lo que una mejor conducta fiscal debería ser positivo para bonos (y consecuentemente para acciones en segundo término).

Más allá de las comparaciones históricas hacia adelante creemos que prevalecerá el ritmo que siga mostrando la inflación y las decisiones consecuentes que tome la FED.

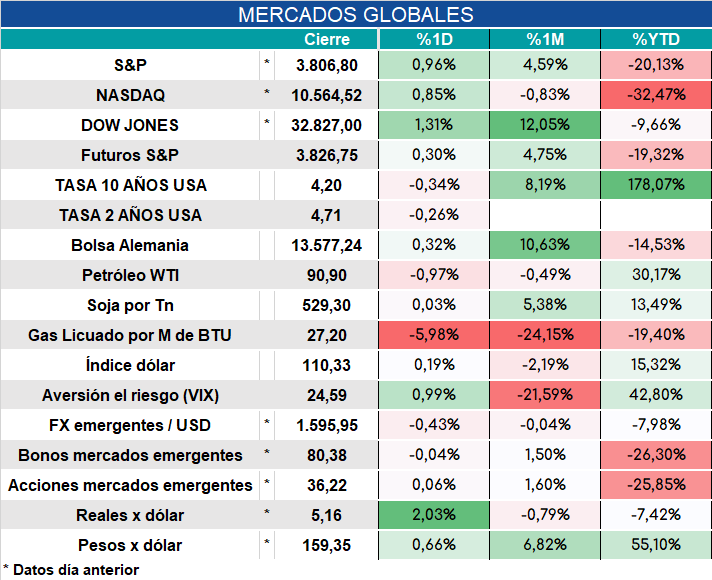

Los mercados arrancan así:

Local. Con la reciente salida de dólares del BCRA y las expectativas de meses con muchas dificultades para acumular divisas, las restricciones cambiarias intentarán paliar ese déficit. De todos modos nuestra proyecciones indican que el camino por delante será tortuoso. Las expectativas de que el gasoducto pueda estar operativo en el invierno de 2023 para evitar importaciones energéticas luce a nuestro entender muy voluntarista.

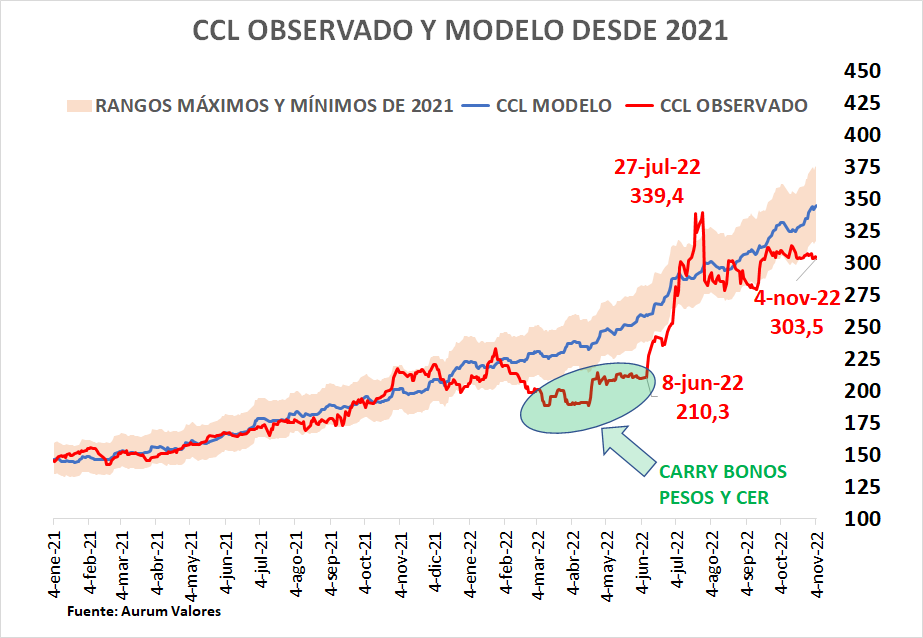

Considerando este panorama y el volumen de pesificación de la economía, los dólares financieros operan por debajo de los niveles que sugieren su correlación con el M3. El desvío está por debajo de los márgenes mínimos que mostró en 2021, repitiendo moderadamente el patrón que siguió desde comienzos de marzo a comienzos de junio de este año cuando prevaleció el carry trade (sobre todo por la demanda de deuda CER). Estimamos que el desvío actual podría relacionarse con la fuerte suba de las tasas en pesos empujadas por el Ministerio de Economía.

Ayer el Tesoro consiguió $25.364 millones más de lo que vencía. La deuda colocada estuvo fuertemente concentrada en el corto plazo y considerando el volumen de vencimientos que deberá afrontar a fin de mes lo que consiguió por arriba de lo que vencía luce escaso. En este contexto seguimos sugiriendo cautela en las colocaciones en pesos con un horizonte de muy corto plazo.

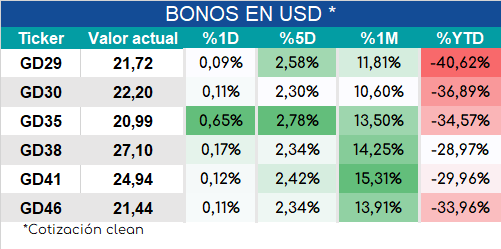

Los bonos en dólares arrancan con moderadas subas luego de las fuertes mejoras de ayer.