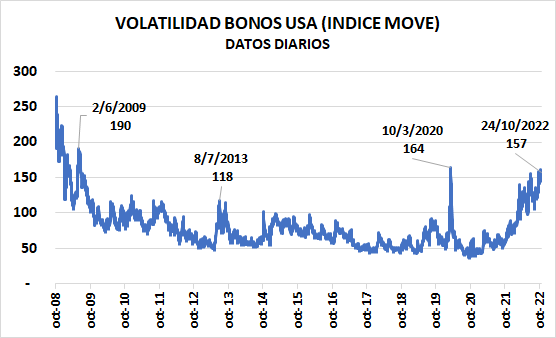

Global. Prevalece cierto grado de preocupación en las autoridades norteamericanas respecto al desempeño de los bonos del Tesoro. La volatilidad se ha ampliado (ver índice MOVE debajo que exhibe máximos desde la pandemia y que anteriormente no se habían visto desde 2009) y Yellen ha venido indicando que monitorean de cerca las condiciones bajo la que se desempeñan.

No descartó incluso que el Tesoro pudiera intervenir sobre todo en algunos plazos donde se han visto situaciones de iliquidez.

Recordemos que en 2013 luego del anuncio de Bernanke del fin del QE la FED debió retomar la recompra de bonos en medio de un episodio de stress que llevó al índice MOVE a niveles bastante menores que los actuales. En aquella ocasión la inflación interanual era 1,9% y no 8,2% como la actual, lo que genera un gran desafío para el manejo de las condiciones financieras del mercado de bonos tanto para la FED como para el Tesoro USA.

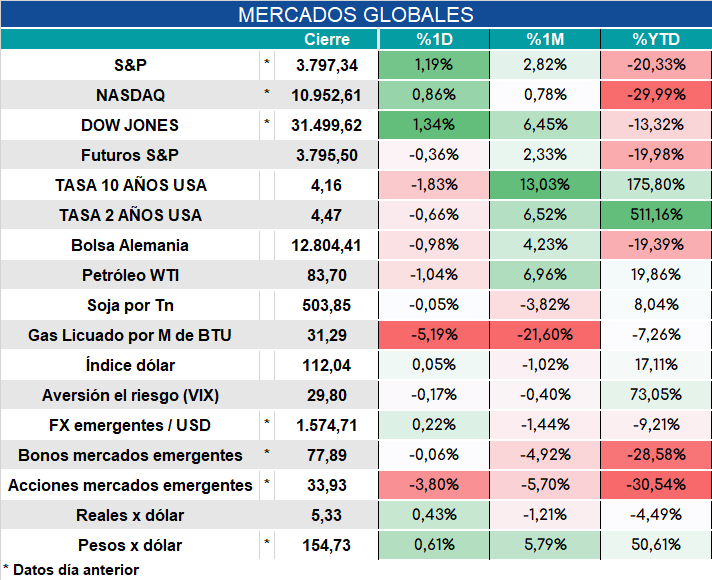

Los mercados arrancan la jornada así.

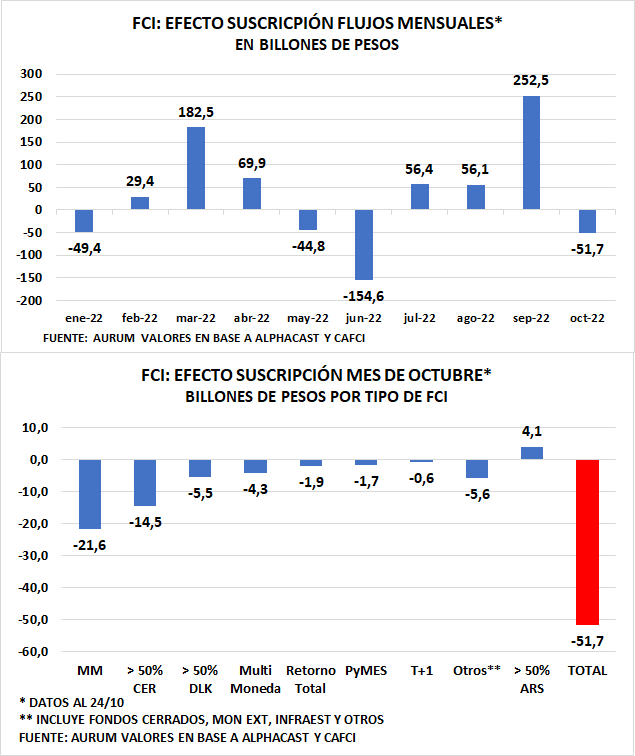

Local. En octubre el mercado de pesos se nota algo saturado y los FCI ven descender las suscripciones por primera vez luego de la crisis de la deuda en pesos de junio/julio. Este descenso se da luego de una fuerte suba en las suscripciones alentadas por los pesos generados por el dólar soja. Las condiciones en las que se mueve el mercado de pesos pone en tela de juicio la expectativa del Ministerio de Economía que en el Presupuesto 2023 prevé incrementar el endeudamiento en pesos con privados en 2,7 puntos del PIB (ver Informe Especial que publicamos recientemente).

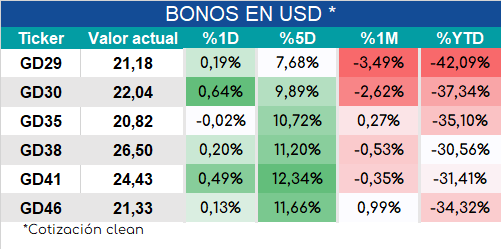

Continúan mejorando en la mañana de hoy los bonos en dólares luego de las importantes mejoras de ayer.

Desde que comenzó el año los bonos emergentes cayeron 29% mientras que el GD30 por ejemplo cayó casi 10 pp más, sobre todo a partir de junio en ocasión de la crisis de la deuda en pesos que culminó con la renuncia de Guzmán.