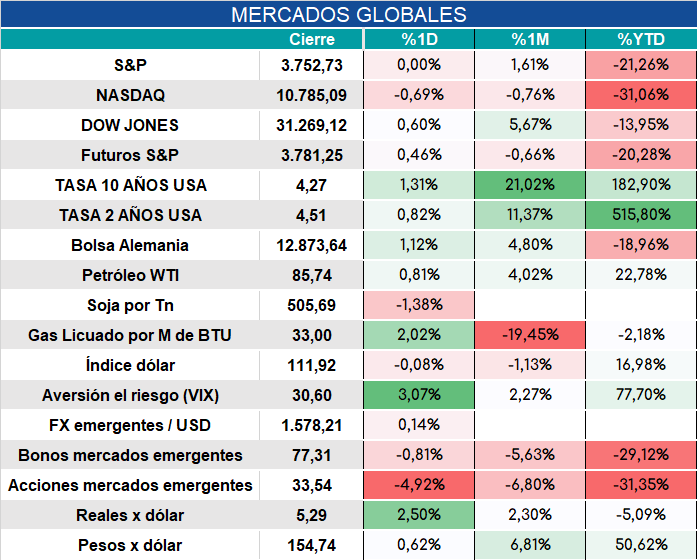

Global. Bolsas USA arrancan volátiles luego de las mejoras del viernes. Si bien se espera una suba de 75 bp en la próxima reunión de la FED (1 y 2 de noviembre), por algunas señales de desaceleración en la actividad (ISM manufacturero y de servicios) y por algunos comentarios de funcionarios de la FED; creemos que no se puede descartar el comienzo de una evaluación acerca del momento adecuado para hacer alguna pausa en el ritmo de subas de tasas. Tanto para medir el efecto del proceso de endurecimiento monetario vía tasas como por medio de y la reducción de hoja de balance.

Mientras tanto los mercados operan así en la mañana de hoy a la espera de balances de tecnológicas.

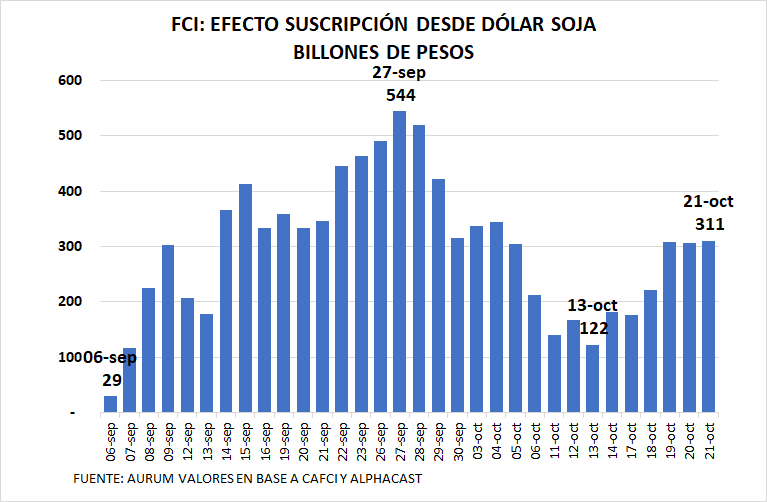

Local. Luego de fuertes salidas de fondos de FCI (que previamente se nutrieron de pesos por el dólar-soja), durante la semana pasada hubo cierta recomposición de suscripciones. En los últimos dos días de la semana pasada el nivel se estabilizó. De todos modos unos $230.000 millones (respecto al máximo que se logró acumular durante la vigencia del dólar soja) siguen fuera de los FCI. El efecto suscripción acumulado se encuentra concentrado prácticamente en su totalidad en fondos de MM.

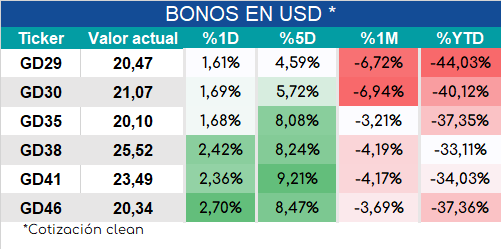

Continúan mejorando en la mañana de hoy los bonos en dólares luego de las fuertes caídas que venían experimentando.

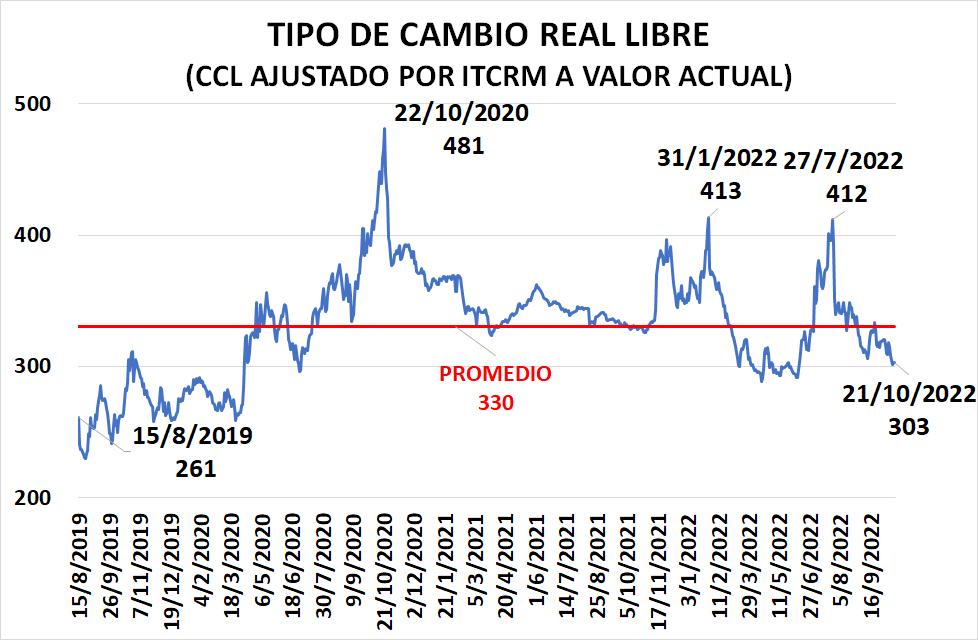

Los dólares libres en términos reales se mantienen en niveles relativamente bajos considerando el desempeño mostrado desde la vigencia de los controles de cambios que arrancaron luego de las PASO 2019