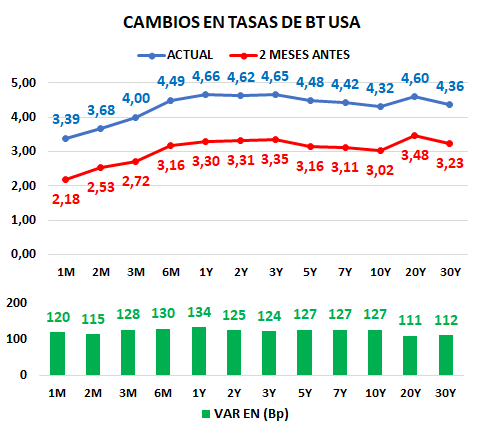

Global. Hoy expiran u$s 2 trillones de opciones, mientras las tasas de los bonos del tesoro siguen escalando, el dólar se fortalece y las bolsas siguen extremadamente volátiles. En los últimos 2 meses el cambio en la curva de rendimientos de los bonos USA ha sido muy significativo.

Esto ocurrió a partir del duro discurso que pronunció Powell en Jackson Hole. Recordemos que en su momento (ver aquí) caracterizamos a ese discurso como el que probablemente permitiría a la FED retomar el control de la “narrativa”. A juzgar por lo ocurrido desde entonces, el mercado ha venido incorporando ese tono más duro, aunque parecería que aún quedaría algún trecho de ajustes por recorrer.

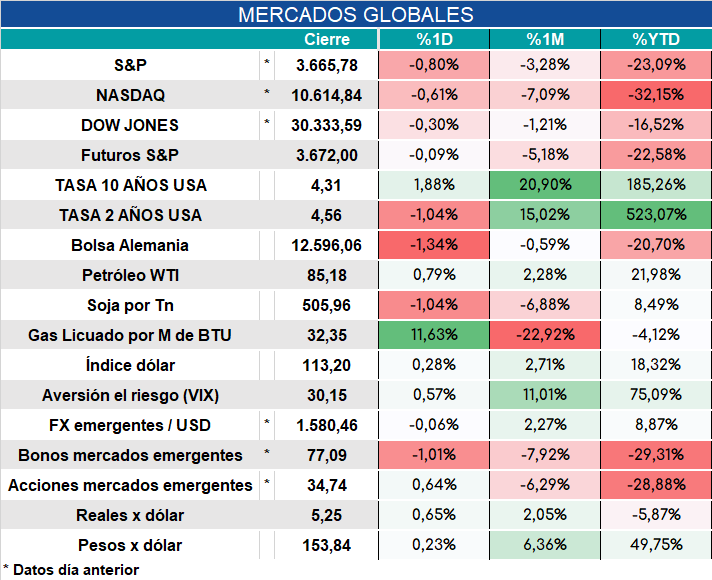

Los mercados arrancan así:

Local. El resultado fiscal primario de septiembre arrojó un superávit primario de $5.284 millones apuntalado por la recaudación del dólar soja tanto por el volumen liquidado como por el tipo de cambio diferencial que se ofreció. Sin ese incentivo estimamos que la recaudación del Tesoro hubiera sido unos $220.000 millones menor y el déficit primario de unos $215.000 millones.

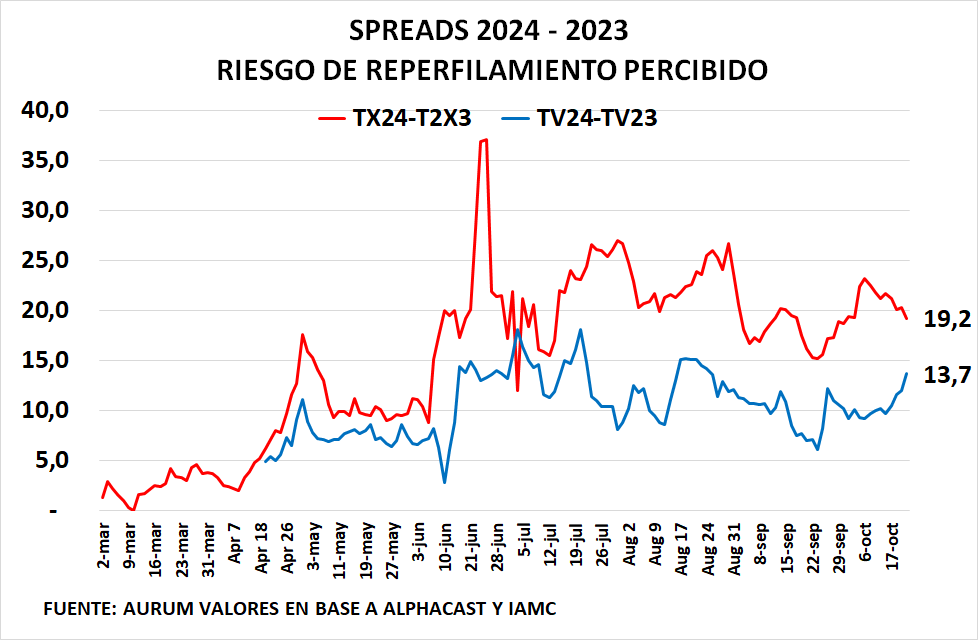

Aunque mejoró en el margen en los últimos días, el riesgo de reperfilamiento percibido por el mercado sigue bien alto cuando se comparan los rendimientos de bonos ajustables por CER y dolar link con vencimientos 2024 respecto a los 2023.

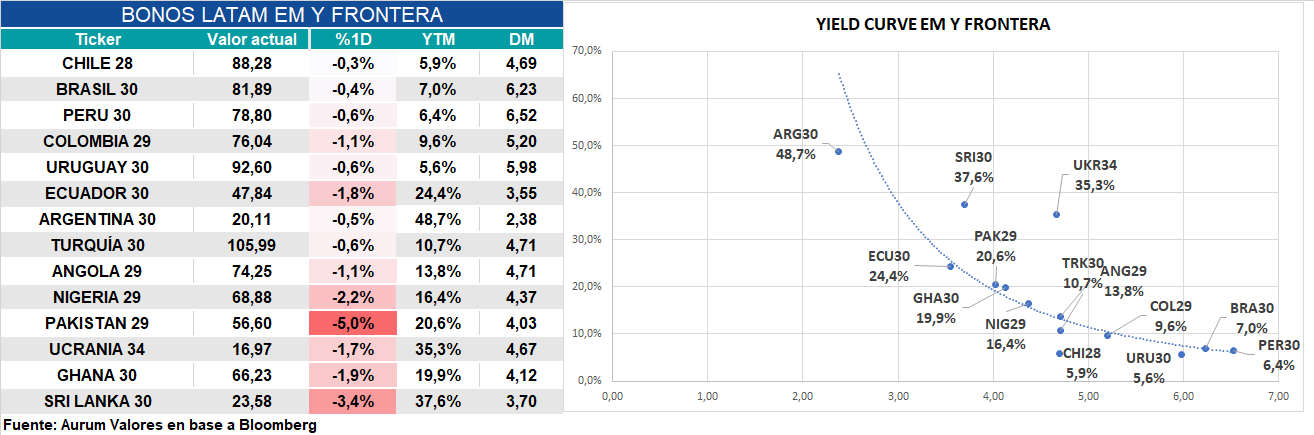

Los bonos en dólares arrancan en baja a tono con el clima global, aunque siguen destacándose como los más baratos de la curva de emergentes y frontera.