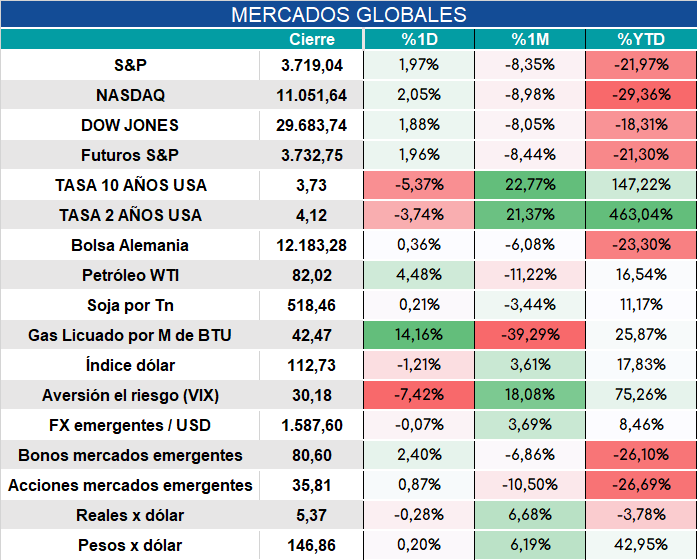

Global. Mercados cierran con mejoras significativas para los activos de riesgo y caídas de tasas. La mejora se dio luego de las fuertes caídas recientes y se atribuirían a la decisión del Banco de Inglaterra de salir a respaldar la deuda inglesa revirtiendo su política de reducción de la hoja de balance.

No vemos a esta decisión como la más apropiada luego de que el gobierno inglés anunciara un paquete de medidas fiscales expansivas. Ambas medidas (fiscal y monetaria) son malas para la libra y fuentes de mayor riesgo global. Tampoco vemos por el momento que esta decisión puede asumirse se vaya a replicar por parte de la FED que siguió mostrando a funcionarios con discursos duros.

Los mercados cerraron así.

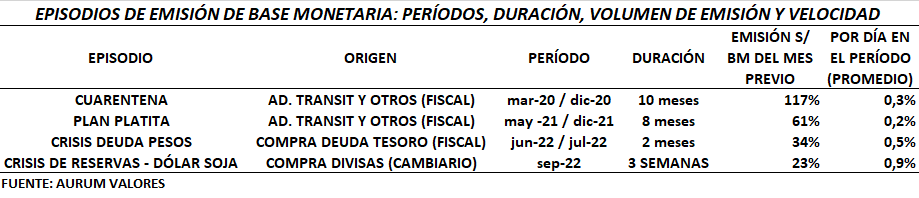

Local. Sigue creciendo la emisión monetaria de origen cambiario a partir del dólar diferencial para la soja. Ya se lleva acumulada una emisión equivalente al 23% de la base monetaria de agosto sin que la demanda de pesos se haya recuperado. El ritmo de emisión diario es casi el doble del ritmo de emisión que se verificó con la crisis de la deuda de pesos, poniendo más presión inflacionaria y cambiaria.

Buena licitación del Tesoro que consiguió colocar deuda con un bono dual a 2024 por más de $100.000 millones y $37.000 millones a 2027. Ambos instrumentos sirven para los bancos que podían dolarizarse con el dual a 2024 e integrar encajes con el 2027.

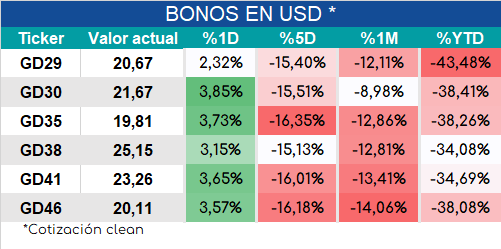

Los bonos, luego de la fuerte caída de ayer, cerraron hoy con mejoras pero arrastran una caída de más del 15% en una semana.