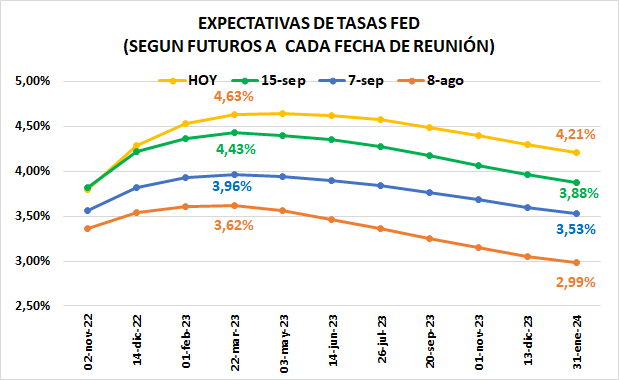

Global. Luego de la señal contundente que dio la FED y Powell ayer, los futuros se acomodan otro escalón arriba de lo que venía operando. Hemos señalado en reiteradas ocasiones que uno de los canales de transmisión por el cual la FED espera que la inflación se desacelere es la desinflación de activos financieros (ver por ejemplo aquí).

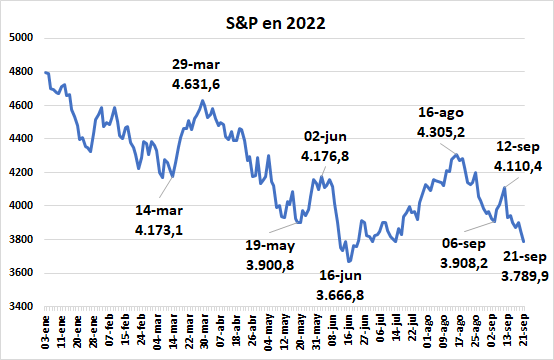

La evolución del S&P en 2022 demuestra que los picos no son sostenibles y que a cada suba le corresponde luego una baja significativa que lo vuelve a niveles cercanos los mínimos del año.

No debería sorprender este movimiento dado que el debate actual está centrado en si, ante la persistencia inflacionaria, la FED deberá mantener las tasas altas durante bastante tiempo, o si las deberá bajar para evitar una fuerte recesión. Ambas situaciones no pueden ser consideradas como escenarios positivos para los activos de riesgo.

Los mercados arrancan así, con la novedad de que el Banco de Japón intervino por primera vez desde 1998 para fortalecer el yen que rozó los 146 yenes por dólar y logró acomodarlo en la zona de 141:

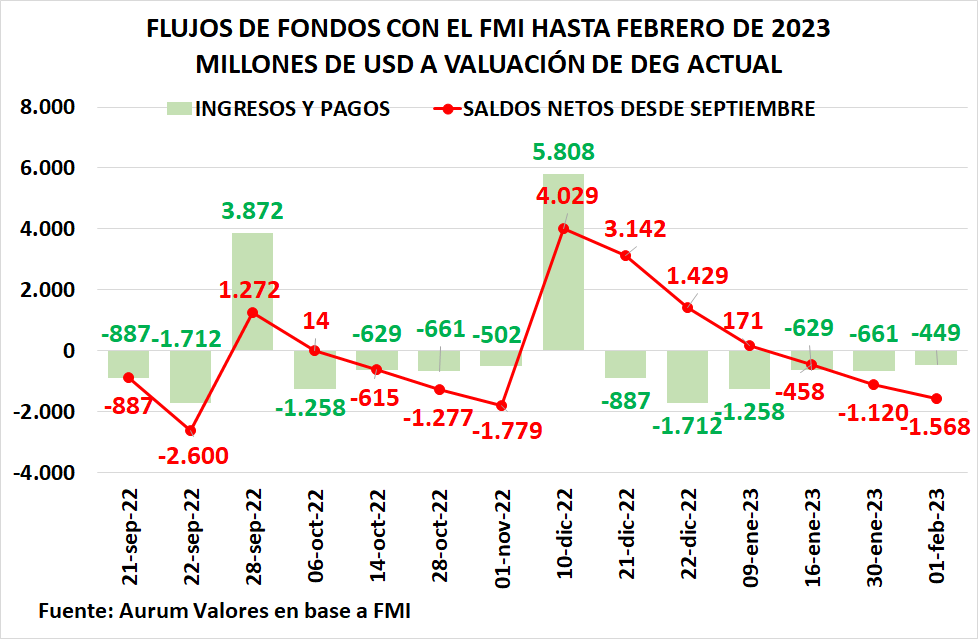

Local. Ayer las reservas cayeron casi u$s 740 millones por el pago al FMI que sumó unos u$s 890 millones. Esta semana deberá pagar además otros u$s 1.700 millones y el 6 de octubre casi u$s 1.300 millones más. El desembolso que se espera para fin de mes, cuando se pruebe la revisión del segundo trimestre (unos u$s 3.900 millones), se habrá consumido con estos tres pagos.

Luego, antes del desembolso previsto para el 10 de diciembre quedarán pagos por u$s 630 millones (14/10), u$s 660 millones (28/10) y u$s 500 millones (01/11). La suma de estos pagos alcanza los u$s 1.800 millones que deberán pagarse sin nuevos ingresos del FMI, deteriorando el stock de reservas del BCRA en momentos en que la liquidación de divisas disminuiría drásticamente.

Fuerte suba del déficit fiscal en agosto. Para lograr el déficit fiscal que prevé el Proyecto de Ley de Presupuesto 2023, que para 2022 estima un déficit primario de $2.329.884 millones, el déficit del período septiembre/diciembre debería crecer 26% ia; contra 155% que creció entre enero y agosto. Para ello debería ocurrir que:

- Los gastos primarios acumulados desde septiembre a diciembre crezcan 57% ia. contra 73% ia acumulado en enero/agosto y

- los ingresos, ajustados por conceptos que no se repiten en 2022 (ingresos por impuesto a la riqueza y cómputo de rentas de la propiedad), deberían seguir creciendo al mismo ritmo: 72% ia ingresos justados acumulados para ambos períodos.

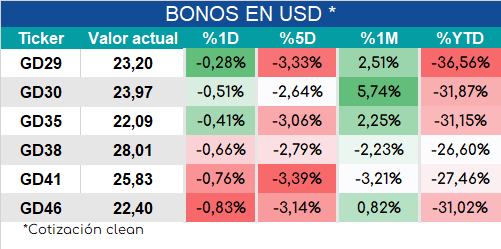

Los bonos arrancan en rojo.