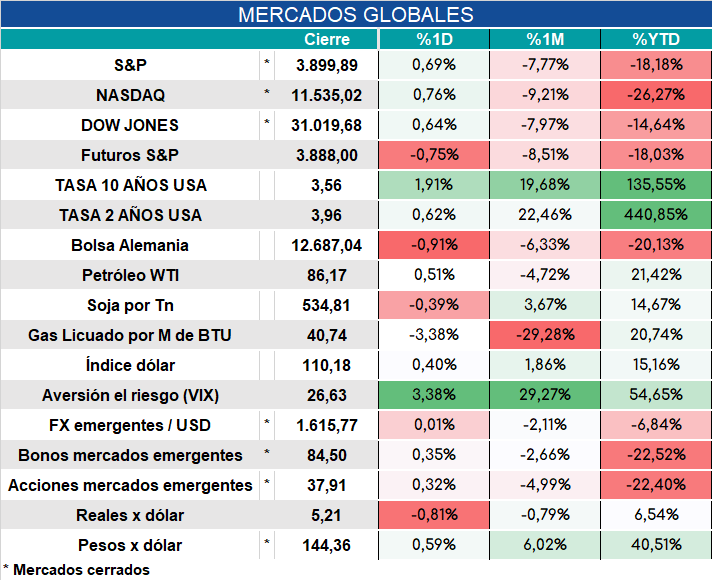

Global. Nuevamente arranca mal el mercado de riesgo. Los datos de inflación mayorista en Alemania fueron muy negativos (+7,9% mensual vs 2,4% esperado), llevando la inflación mayorista interanual al 45,8%.

En USA los futuros para abajo y la tasa larga subiendo fuerte. Mañana la FED define la tasa, se conocerán las proyecciones de los participante del Comité y Powell volverá a hablar ante la prensa.

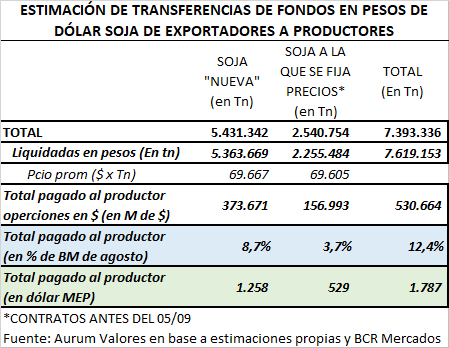

Local. BCRA lanza restricción cambiaria que deteriora la confianza en las medidas que pueda tomar el Ministerio de Economía. Luego retrocede parcialmente pero el daño infligido difícilmente se subsane. La medida de restricción trata de evitar que la medida que el propio gobierno implementó produzca efectos como los que se anticiparon en varios informes. La presión sobre el MEP al transformar los dólares de exportadores en pesos en poder de los productores era obvia. Hasta el domingo los pesos producidos por operaciones de compra venta ascendían a un equivalente de casi 1.800 millones de dólares MEP al tipo de cambio de ayer.

Intentar evitar que esos pesos se vuelquen al mercado MEP por medio de trabas al productor que vendió soja es desconocer que los pesos que se emitieron (venta de dólares del exportador para pagar soja en pesos al productor) ya quedaron “sueltos” en el mercado (por el equivalente a más del 12% de la Base Monetaria) y que aún cuando eso sector no pudiera acceder al MEP , la circulación de esos pesos en la economía presionará de una u otra manera al mercado de bienes (inflación) o cambiario (suba de dólares libres o demanda de importables con caída de reservas).

Como alternativa para el que no pueda acceder al MEP y busque dolarizarse, el bono Córdoba 2026 (CO26) es una opción bien interesante (hoy emitiremos un informe especial al respecto).

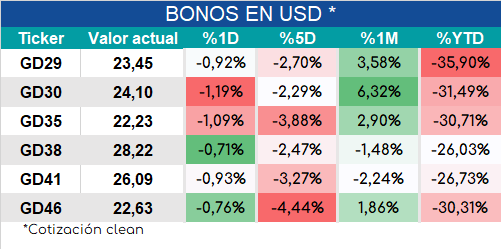

Los bonos arrancan el día en rojo en el exterior.