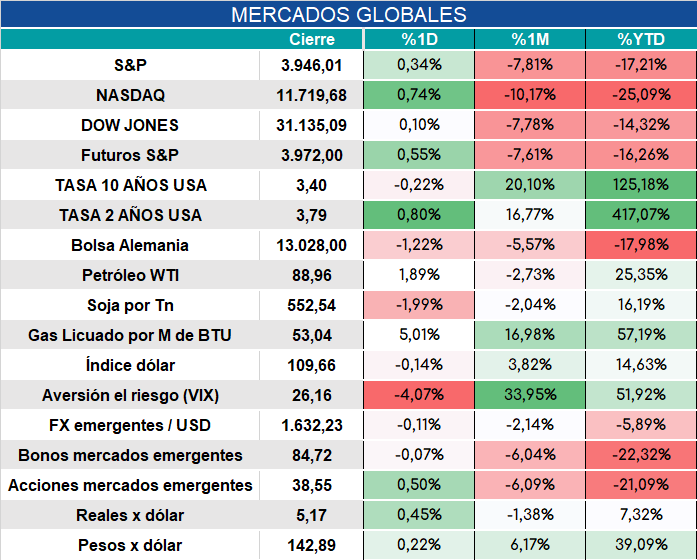

Global. Mejoras en mercados globales luego del fuerte deterioro de ayer. La probabilidad de que la FED suba 100 bps la tasa pasó de 30% a 22% en el transcurso del día. Los mercados cerraron así.

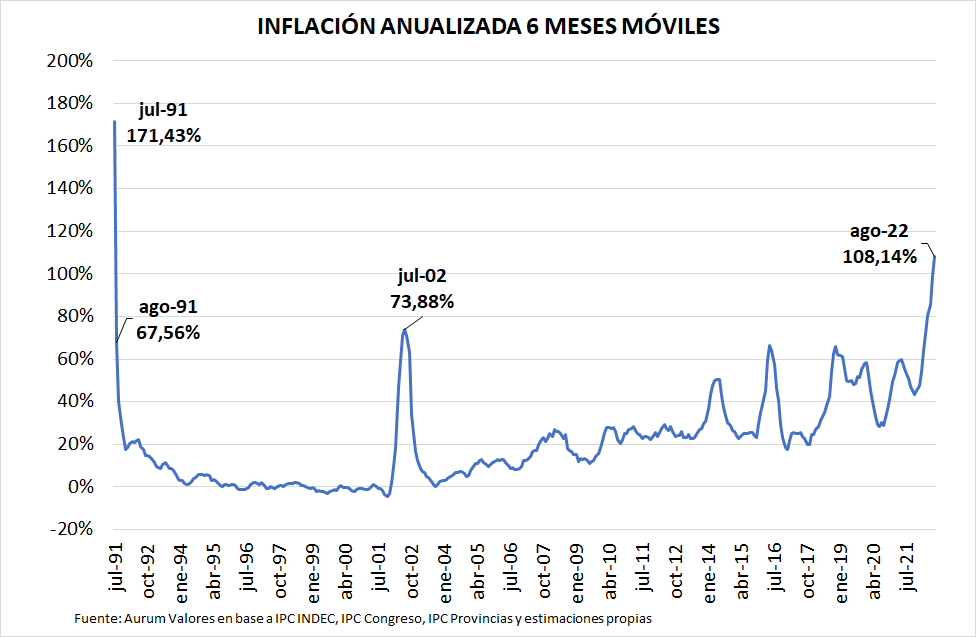

Local. El dato de inflación de agosto fue muy malo. Sin ajuste de tarifas de servicios públicos (tarifas y transporte) la inflación fue del 7%. Los aumentos previsto y el ritmo al que viene la inflación de alta frecuencia nos hacen proyectar que en septiembre el dato va a estar en este mismo rango (o más). La inflación de 2022 estamos estimando superaría el 101%.

El ritmo anualizado de los últimos 6 meses se acerca al 110%, máximos desde los resabios que dejó la hiper de 1990.

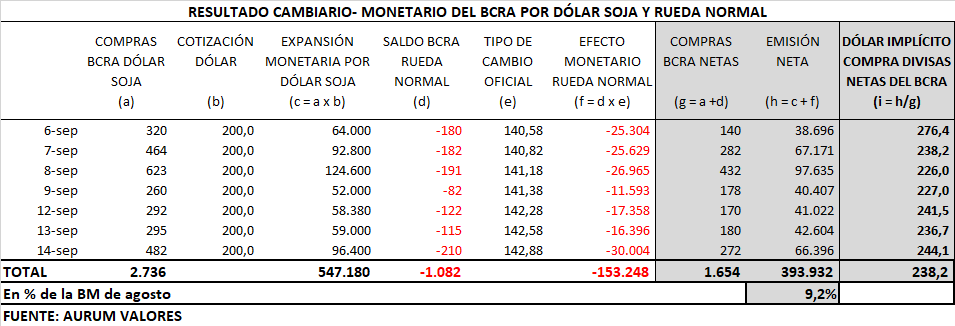

La emisión de pesos producto de las compras del dólar soja y ventas de dólar normal ha permitido tanto una recuperación del stock de reservas como una emisión muy significativa de Base Monetaria. El efecto combinado de compras y ventas implicó una emisión hasta el día de hoy de casi $400.000 millones en sólo 6 días, cifra que equivale al 9,2% de la Base Monetaria promedio de agosto.

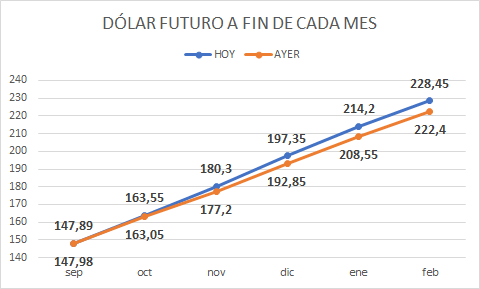

En este contexto, el mercado ha aumentado de manera importante sus expectativas de devaluación para los últimos dos meses de este año.