Global. Decíamos hoy por la mañana que Powell contaba con la posibilidad de retomar el control de la narrativa a través de un discurso en el que se mostrase más “hawkish” que en sus apariciones previas. Así lo hizo. Del mismo destacamos frases que aportan señales contundentes que tratan de revertir las dudas que dejaron otros discursos del presidente de la FED:

“En las circunstancias actuales, con la inflación muy por encima del 2 por ciento y el mercado laboral extremadamente ajustado, las estimaciones de neutralidad a largo plazo no son un lugar para detenerse.”

“El restablecimiento de la estabilidad de precios probablemente requerirá mantener una postura de política restrictiva durante algún tiempo. El registro histórico advierte fuertemente contra una política de relajación prematura”

“La primera lección es que los bancos centrales pueden y deben asumir la responsabilidad de lograr una inflación baja y estable. Puede parecer extraño ahora que los banqueros centrales y otros alguna vez necesitaran ser convencidos en estos dos frentes”

“La segunda lección es que las expectativas del público sobre la inflación futura pueden desempeñar un papel importante en el establecimiento del camino de la inflación a lo largo del tiempo.”

“Cuando la inflación es persistentemente alta, los hogares y las empresas deben prestar mucha atención e incorporar la inflación en sus decisiones económicas. Cuando la inflación es baja y estable, son más libres para centrar su atención en otra parte. El ex presidente Alan Greenspan lo expresó de esta manera: “A todos los efectos prácticos, la estabilidad de precios significa que los cambios esperados en el nivel de precios promedio son lo suficientemente pequeños y graduales como para que no entren materialmente en las decisiones financieras de las empresas y los hogares””

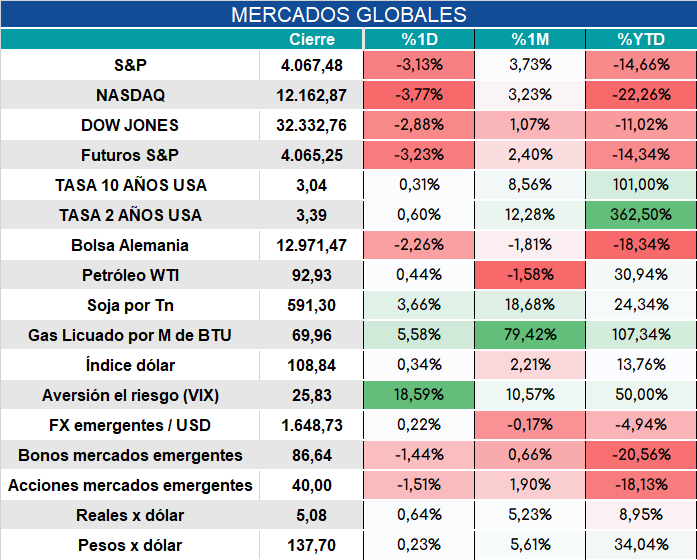

Las palabras de Powell impactaron en el mercado con cierre negativo para los activos de riesgo :

Local. Continúa la escasez de acumulación de divisas del BCRA. Hoy compró u$s 1 millón. El panorama de reservas luce muy complicado lo que implica un aumento del riesgo de nuevos episodios de stress cambiario.

Los anuncios de Massa respecto a los fondos que se recibirían por préstamos REPO o de fondos soberanos siguen sin dar señales de avances (además de que los costos asociados los hacen muy inconvenientes). Algún grado de mejora debería provenir de ingresos de préstamos de OI (que ayudarían a compensar pagos). Otras opciones como apelar al fondo de resiliencia del FMI (de donde Argentina podría obtener a lo sumo u$s 1.300 millones aumentando al deuda con el FMI) o un incremento del swap con China no implicarían mejoras del stock de Reservas Netas.

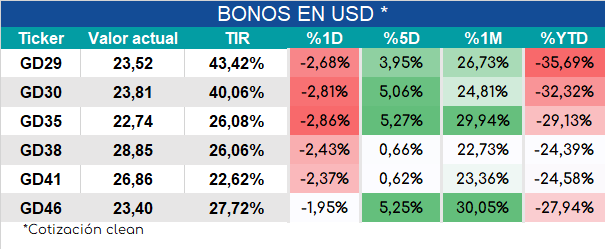

Bonos que ayer habían empezado a mostrar debilidad luego del mediodía hoy cerraron con importantes bajas.

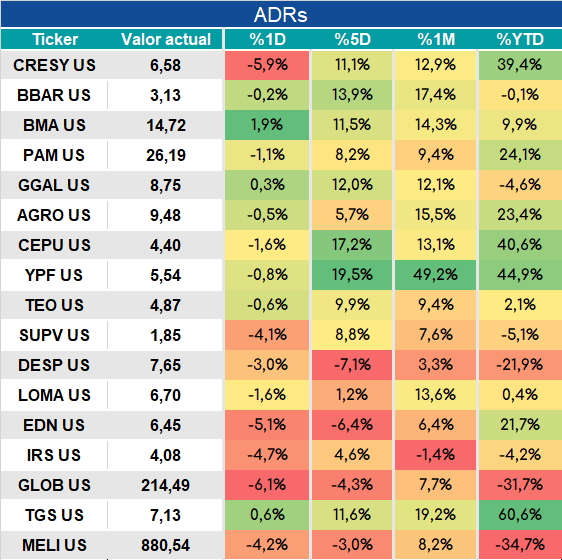

ADRs también en baja luego de las fuertes mejoras recientes.

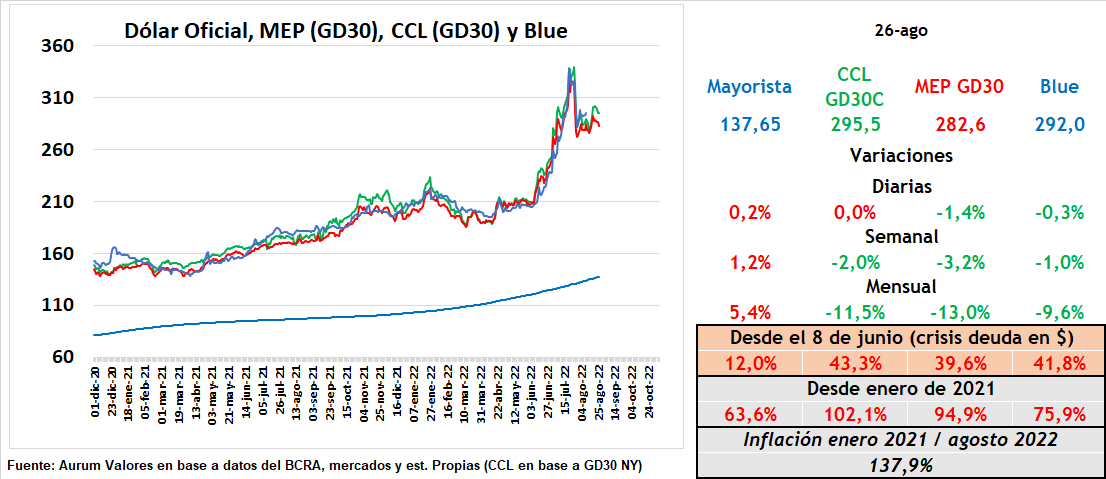

Dólares libres cerraron el día en baja.