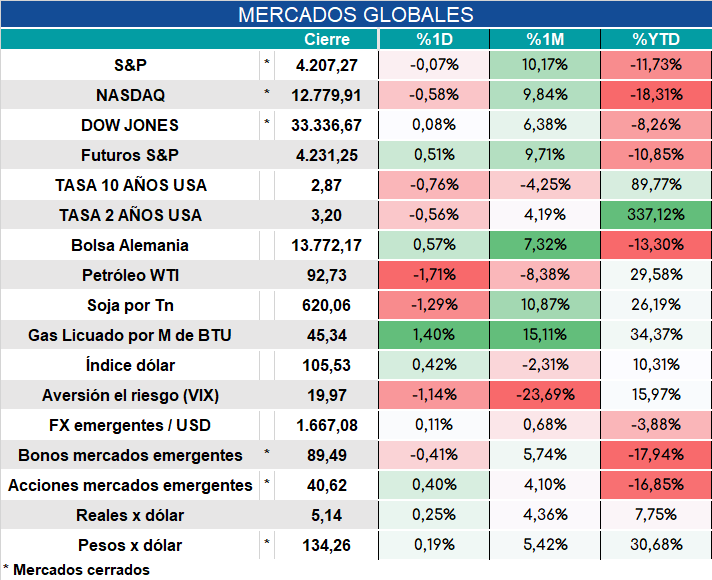

Global. El sentimiento de los inversores continúa mejorando y las bolsas USA se encaminan a conseguir cuatro semanas consecutivas de mejoras. Este mayor apetito por el riesgo se apoya en datos de inflación mejores a lo esperado. La expectativa de los inversores se enfoca en que la FED necesitará ser menos agresiva para conseguir llevar la inflación a su objetivo. Esta expectativa choca contra la opinión de varios economistas y de muchos funcionarios de la FED que consideran que las expectativas que se hace el mercado (baja de tasas tan pronto como en los primeros meses de 2023) lucen extremadamente prematuras.

Los mercados arrancan así:

Local. El Tesoro consiguió casi $183.000 millones en la licitación de ayer. De esa cifra, casi $34.000 millones vencen dentro de agosto y casi $111.000 millones en noviembre (valor efectivo colocado de $91.000 millones). Las colocaciones volverán a abultar los vencimientos que despejó en los canjes previos, provocando un potencial riesgo de roll over en pocos meses nuevamente.

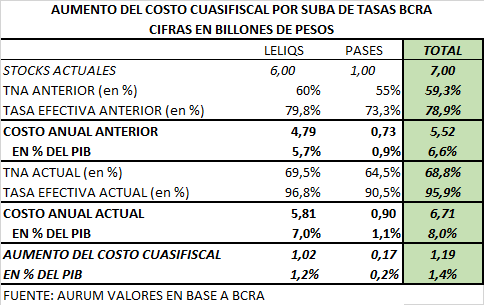

Las subas de tasas del BCRA y del Tesoro amplificarán el problema dado que el costo cuasifiscal y el costo fiscal (por la cuenta de intereses) engrosarán los déficits consolidados del Sector Publico. De hecho el aumento de tasas dispuesto ayer por el BCRA provocará un incremento del costo cuasifiscal de casi 1,5% del PIB, una cifra que es superior al doble del ahorro que se pretendería alcanzar con la segmentación y suba de tarifas.

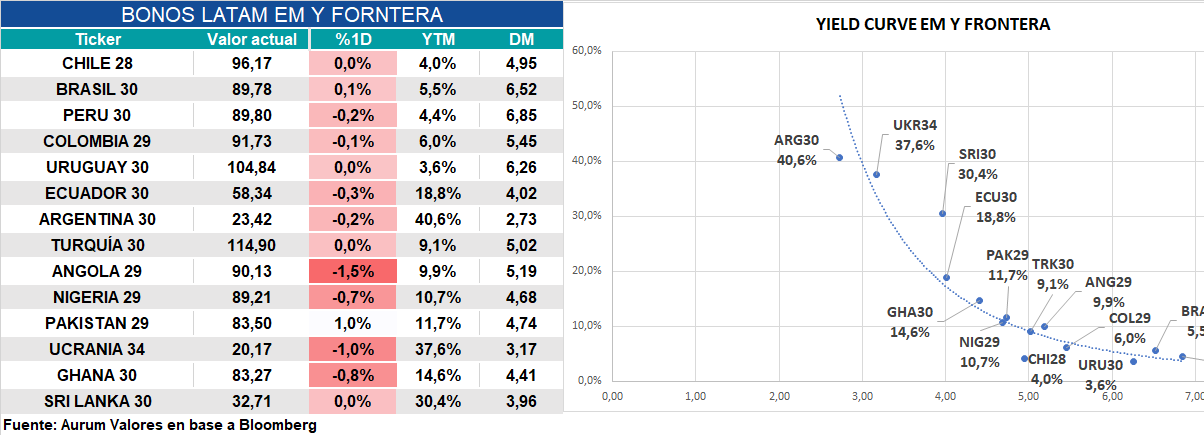

Los bonos emergentes arrancaban en general con resultados negativos.