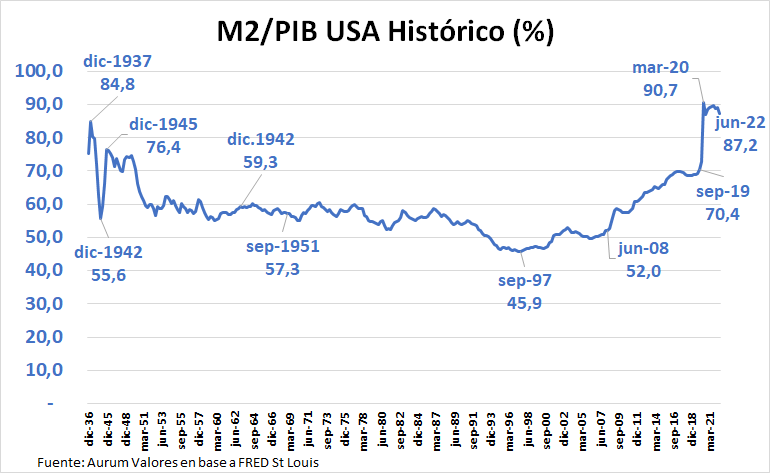

Global. Mercados habían arrancado consolidando aumento del apetito por el riesgo pero luego revirtieron las mejoras. Probablemente pesen las advertencias de varios funcionarios de la FED y de renombrados economistas que sostienen que la batalla contra la inflación está lejos de terminar. La expansión monetaria por COVID ha dejado los saldos de los agregados monetarios en USA (M2 / PIB) en niveles no vistos desde la Segunda Guerra Mundial. Algo se licuó con la inflación reciente pero el riesgo de un exceso monetario potencialmente desestabilizante (“monetary overhang”) sigue presente.

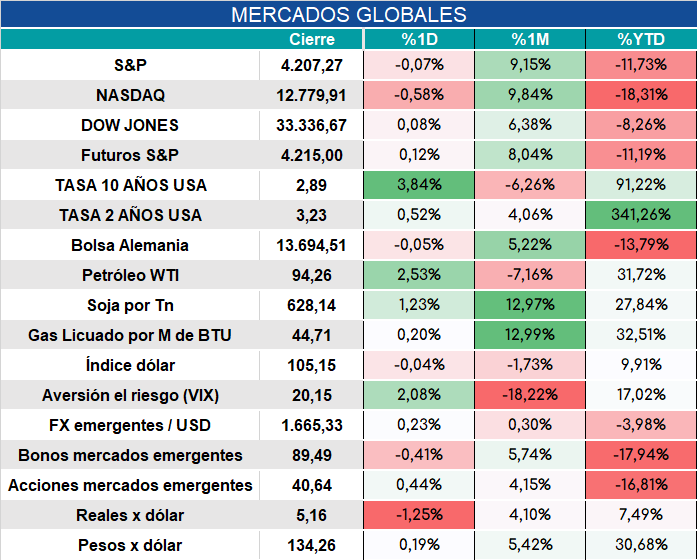

Los mercados internacionales cierran así:

Local. Inflación de julio fue de 7,4% apenas por debajo de lo previsto (esperábamos en torno a 7,5%). Indicadores de alta frecuencia alertan que en agosto siguió muy fuerte.

El BCRA hoy compró apenas u$s 3 millones y sigue atrasando el tipo de cambio. Pareciera que la autoridad monetaria estaría tratando de ejecutar algo así como un “fine tuning” en función del desempeño del real, algo que luce muy poco apropiado en un contexto en el que el atraso cambiario es evidente considerando:

- el compromiso con el FMI (tipo de cambio real como fin de 2021),

- la brecha y

- la no acumulación de reservas.

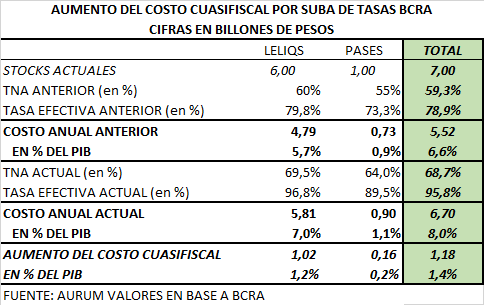

La suba de tasas del BCRA a 69,5% busca descomprimir el frente cambiario encareciendo el costo del endeudamiento en pesos para que se liquiden dólares pero la expectativa de devaluación sigue tan elevada que la suba de tasas sigue yendo atrás de la curva. Además obligará al Tesoro a elevar la tasa en las próximas licitaciones (quedan por vencer en agosto entre el 16/08 y el 31/08 poco más de $110.000 millones), agravando el costo fiscal y cuasifiscal.

Al respecto, considerando el monto de los pasivos remunerados del BCRA de $ 1 billón en pases y $ 6 billones en Leliqs una suba de 950 bp para Leliqs (y posiblemente suba de 900 bp para Pases), implicará un aumento del costo cuasifiscal anual de 1,4% del PIB.