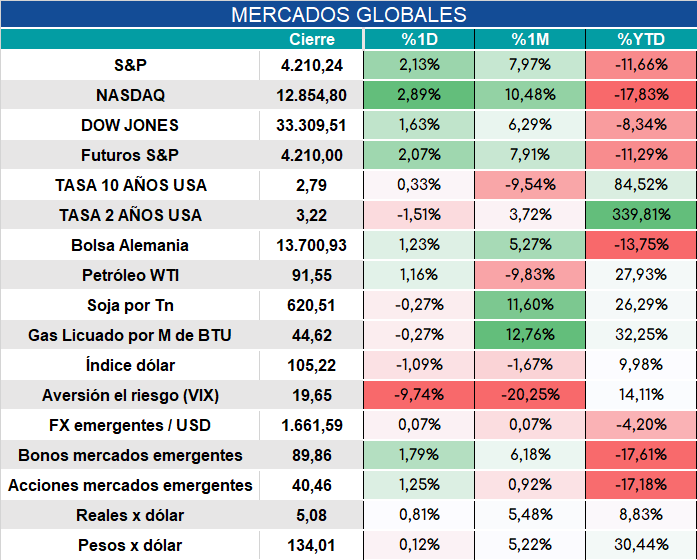

Global. El mercado celebró el dato de inflación que estuvo por debajo de lo previsto (0,0% vs 0,2% y 0,3% vs 0,5% esperados para el nivel general y core). La reacción positiva fue marcada con subas del orden del 2% (y más), caída del dólar, baja de la aversión al riesgo. Destacamos la mejora del real y la caída de la tasa de 2 años.

El mercado sigue considerando que la FED tendrá que empezar a recortar las tasas en el primer trimestre de 2023 a pesar de que son muchos los funcionarios de la FED que advierten que antes de emprender una reversión de la política la certeza respecto a la caída de la inflación al target deberá tener muy fuerte evidencia. Por ejemplo hoy Kashkari de la FED de Minneapolis sostuvo que no ha cambiado su visión respecto a que la tasa debería estar en 3,9% a fin de 2022 y 4,3% a fin de 2023.

Los mercados internacionales cierran así:

Local. El BCRA consiguió hoy comprar u$s 15 millones luego de varias semanas. La última vez que había conseguido sumar divisas fueron los días 24 al 26 de julio cuando por nuevas normas la operatoria se frenó. Hoy trascendió que se ejecutaron algunas operaciones de dólar soja por lo cual, si esto es así, una parte de las divisas conseguidas no podrán ser consideradas como reservas netas.

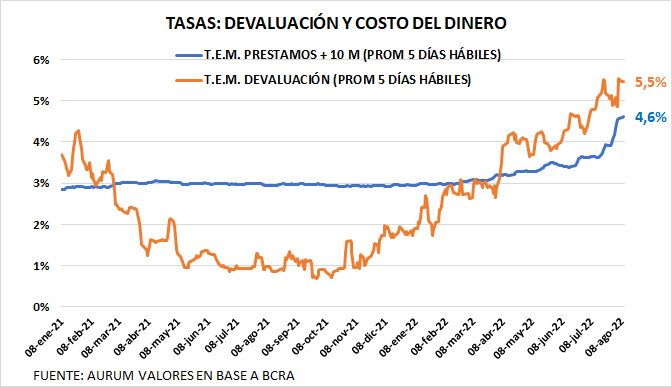

Se espera un nuevo aumento de tasas para el día de mañana luego de que el INDEC comunique la inflación de julio que estaría arriba de 7,5%. Proyectamos para fin de año inflación del 98% ia.

Seguimos viendo por ahora una tasa de devaluación nominal que atrasa el tipo de cambio (a veces ayuda un poco la mejora del real) y que además está por arriba del costo del dinero lo que desincentiva liquidación de divisas.

CIERRE DE MERCADO: DESCARGAR PDF