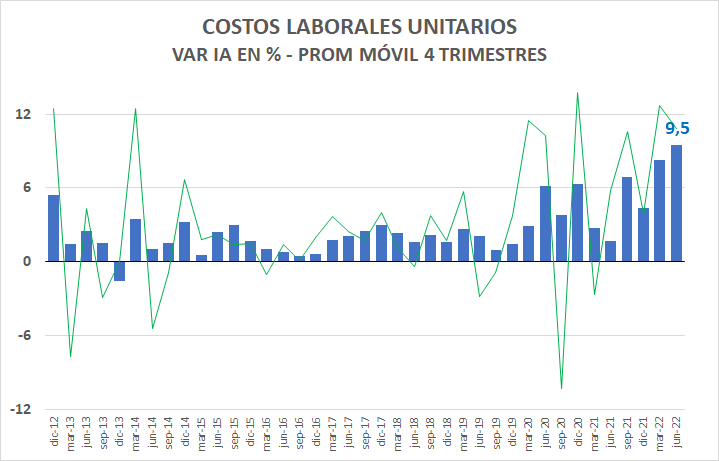

Global. Fuerte suba de los costos laborales unitarios que fue mucho mayor a lo previsto (10,8% ia contra 9,5% ia esperado). La productividad no agrícola si bien estuvo de acuerdo a lo previsto marcó un segundo trimestre en retroceso (-4,.6% ia). Todos estos indicadores revelan la vigencia de la presión inflacionaria y son una fuerte advertencia para las próximas acciones que deba emprender la FED.

Con tasas de bonos USA en alza, los futuros arrancan con pocos cambios y el real continúa su mejora.

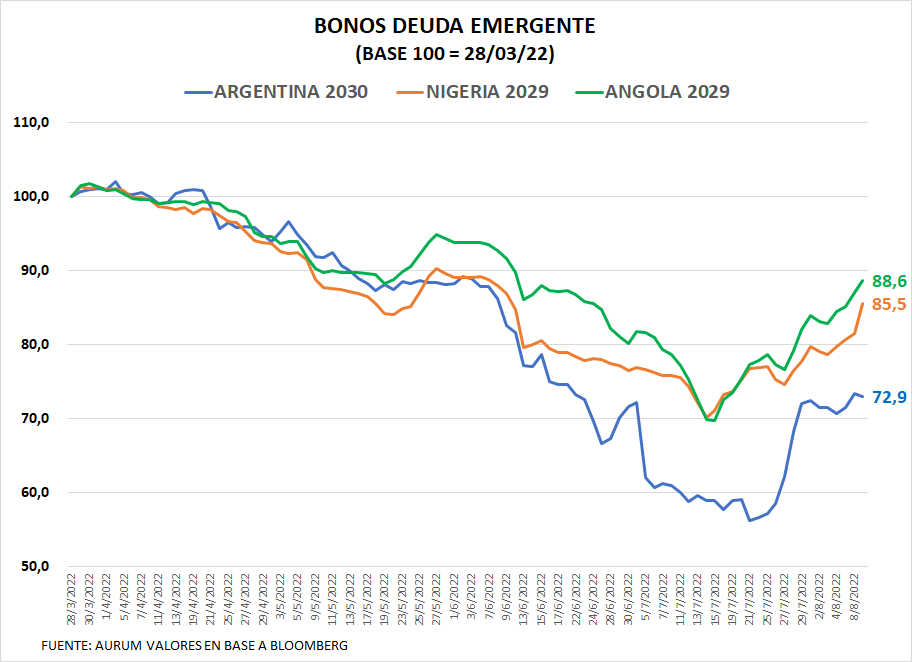

Local. Mercados internacionales de deuda emergente se recuperan desde mediados de julio y ayudan a la deuda local que, de todos modos, se recupera por debajo de sus pares. En el gráfico mostramos la evolución comparada (base 100 de fines de marzo).

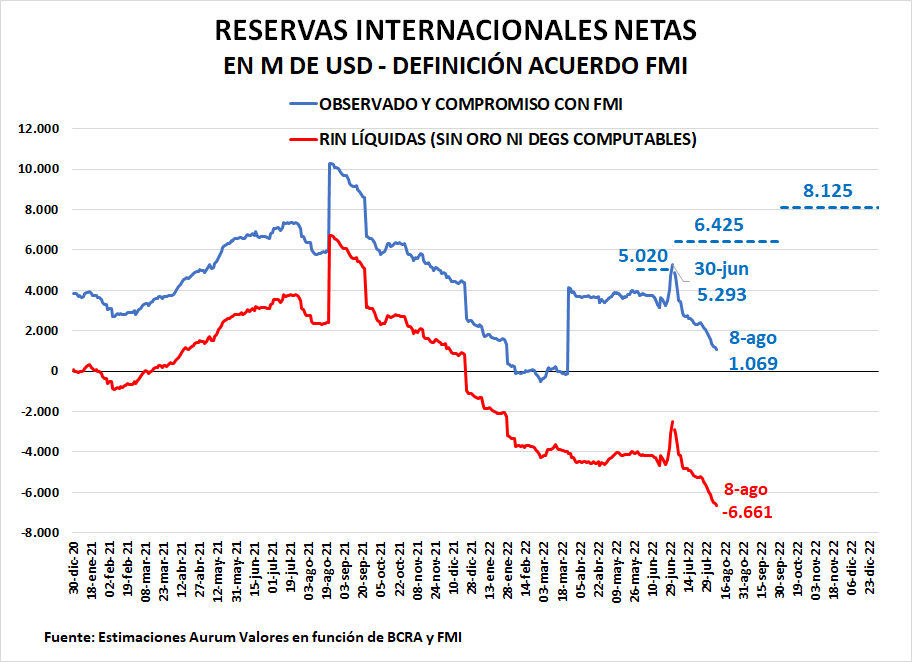

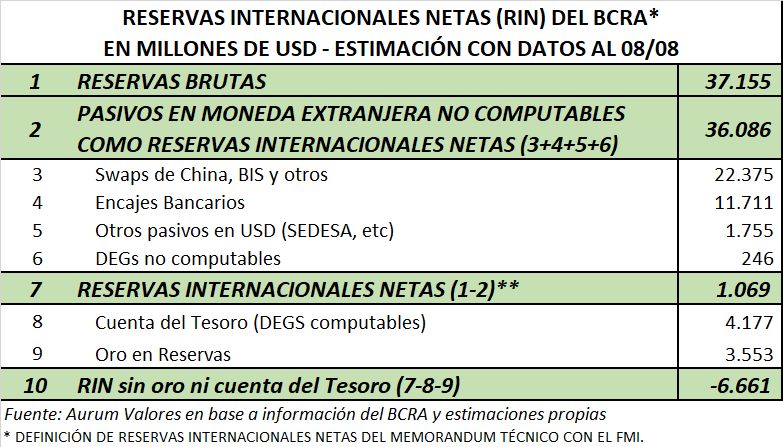

El stock de reservas netas y de reservas líquidas siguen en caída libre y genera más incertidumbre en el plano cambiario.

El canje ofrecido por el Tesoro podría tener buena aceptación por la proporción dentro del SPN y BCRA y por ingreso de bancos al canje (entre SPN, BCRA y bancos podrían ir a rollear cerca del 80%). Ver llamado aquí: CANJE DE LETRAS Y BONOS