Global. Bolsas reaccionan a la baja y las tasas con fuertes alzas luego de la extraordinaria suba del empleo en USA. Se esperaba una creación de 250.000 puestos (230.000 privados) y se crearon 528.000 puestos (471.000 privados). La tasa de desempleo bajó a 3,5 % (venía de 3,6% y se esperaba lo mismo ) y el salario promedio por hora creció 0,5% (se esperaba 0,3%). Los datos revelan la fortaleza del mercado laboral lo que daría espacio para que la FED continúe endureciendo mucho más la política monetaria de lo que el mercado estimaba.

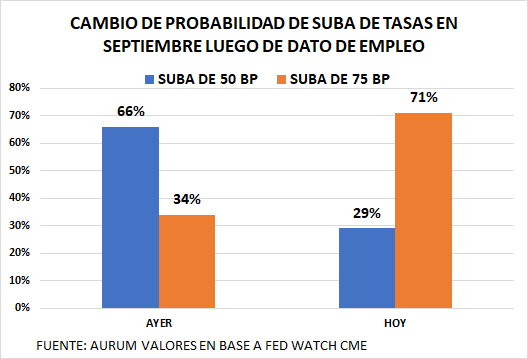

Las probabilidades de suba de 75 bp en septiembre se incrementaron al 66% (del 34% de ayer) y la probabilidad de que la tasa a fin de año esté entre 3,75% y 4,00% pasó de 5% ayer (y 1% una semana atrás) a 20%.

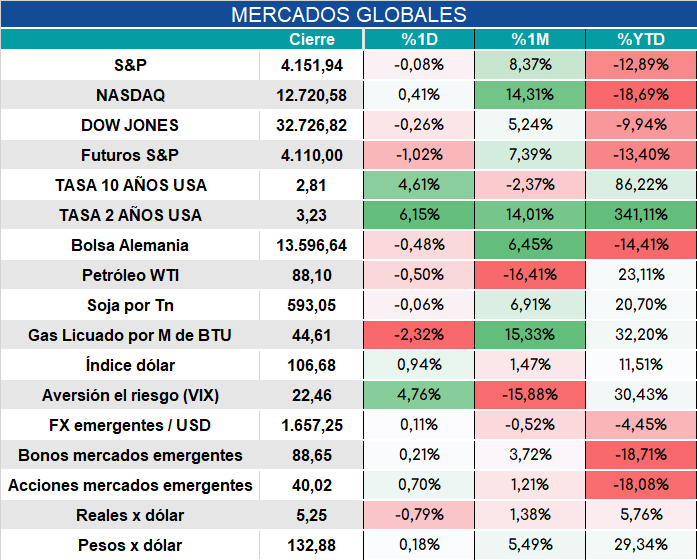

En este contexto la tasa de 2 años subió muy fuerte a 3,24% (y puede subir más aún).

Local. El BCRA lanza una línea de estímulo a la prefinanciación de exportaciones que implica la emisión de una letra en dólares para los que estimulen este mecanismo. De esta manera el BCRA busca bypassear el riesgo de aumentar su exposición en el mercado de futuros. La emisión de esa letra es muy similar a quedar vendido en el mercado de futuros pero además el ingreso de divisas que se produzca por esa vía no será considerado reservas internacionales netas por estar comprometido con un pasivo en dólares.

En estos días se lanzará el canje de los vencimientos de agosto, septiembre y octubre para disminuir el riesgo de roll over en las próximas licitaciones. El 60% de lo que se busca rollear es intra SPN.

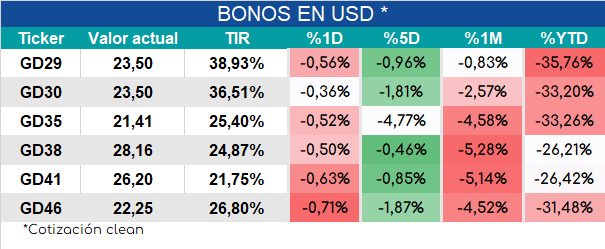

Los bonos arrancan a la baja en un contexto global negativo para los activos de riesgo luego del anuncio de empleo en USA.