Global. Los mercados siguen asumiendo que la FED deberá revertir el proceso de suba de tasas más temprano que tarde producto de una recesión que deprimiría los precios y que enviaría a la inflación al rango deseado. Esta expectativa fue estimulada esta semana por los comentarios de Powell que señaló que la tasa estaba en un rango neutral (resumidamente se trata de una tasa FED que ni estimula subas ni bajas en precios).

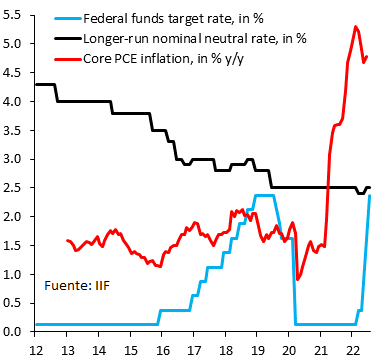

Nuevamente las palabras de Powell son consideradas por varios economistas como equívocas en un contexto en el que los números de inflación siguen provocando alarma. Summers (ex Secretario del Tesoro de USA), El Erian (ex economista jefe del FMI y actual PIMCO), Dudley (ex presidente de la FED de NY) y los economistas del IIF, entre otros, han señalado lo lejos que está la FED de estar en territorio neutral para el marco inflacionario actual (si bien la tasa actual puede ser considerada neutral en un entorno de inflación “normal”, no lo es en un contexto de inflación extraordinariamente alta – en el gráfico debajo la línea negra muestra la tasa neutral de largo plazo, la línea roja la inflación core y la azul la tasa FED) y señalan que temen que se esté repitiendo el equívoco que se cometió con la consideración en 2021 de que la inflación era transitoria.

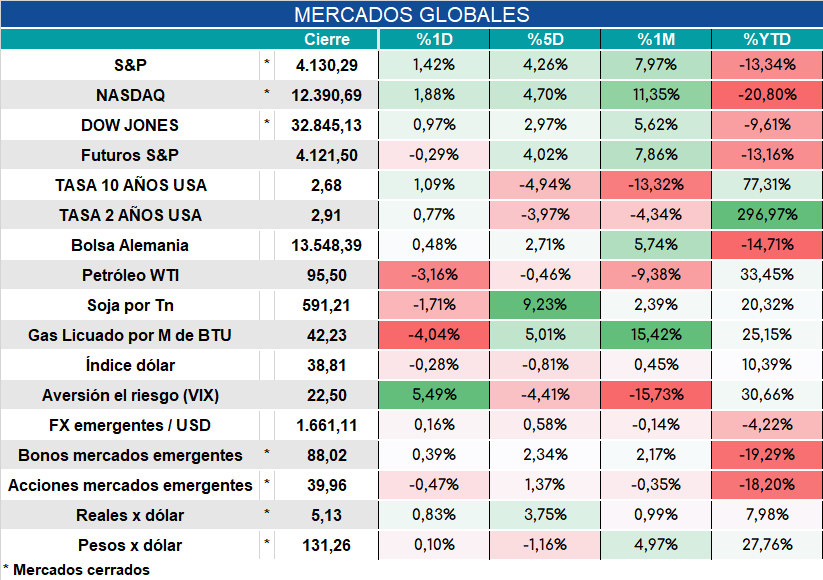

Los mercados de riesgo celebraron y mostraron significativas subas. Hoy el arranque mostraba cierta cautela:

Local. Expectativas por anuncios de Massa en la semana. Más allá de los funcionarios que suenan para ocupar casilleros, lo fundamental es ver cómo va a hacer para lidiar con:

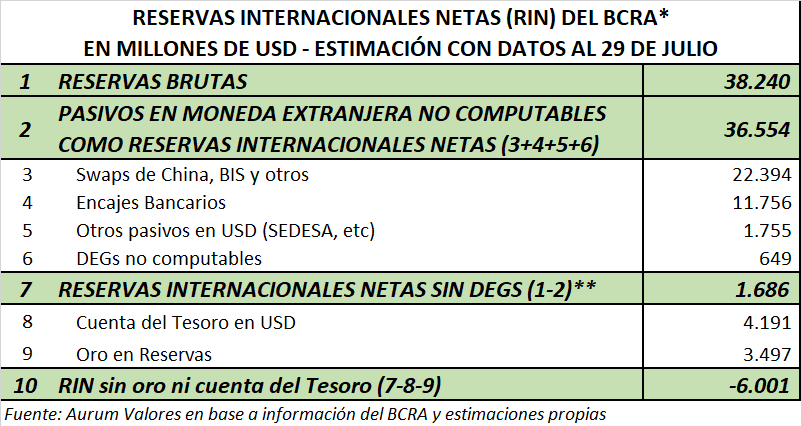

- la escasez de divisas que exhibe el BCRA,

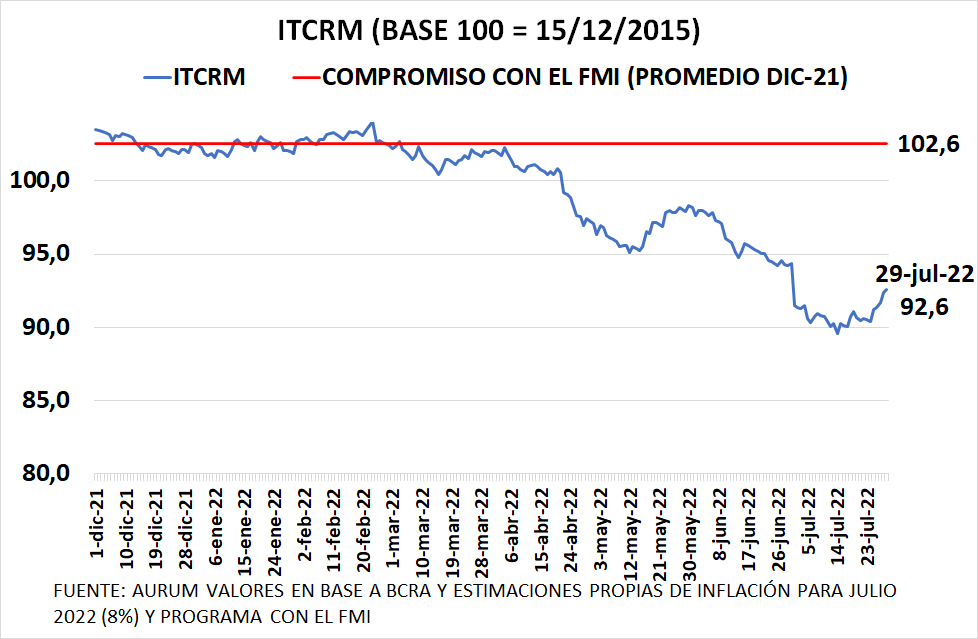

- el atraso cambiario (mejorando circunstancialmente por la fuerte suba del real frente al dólar de los últimos días) y

- la huida del peso (reflejado en inflación y subas de dólares libres).

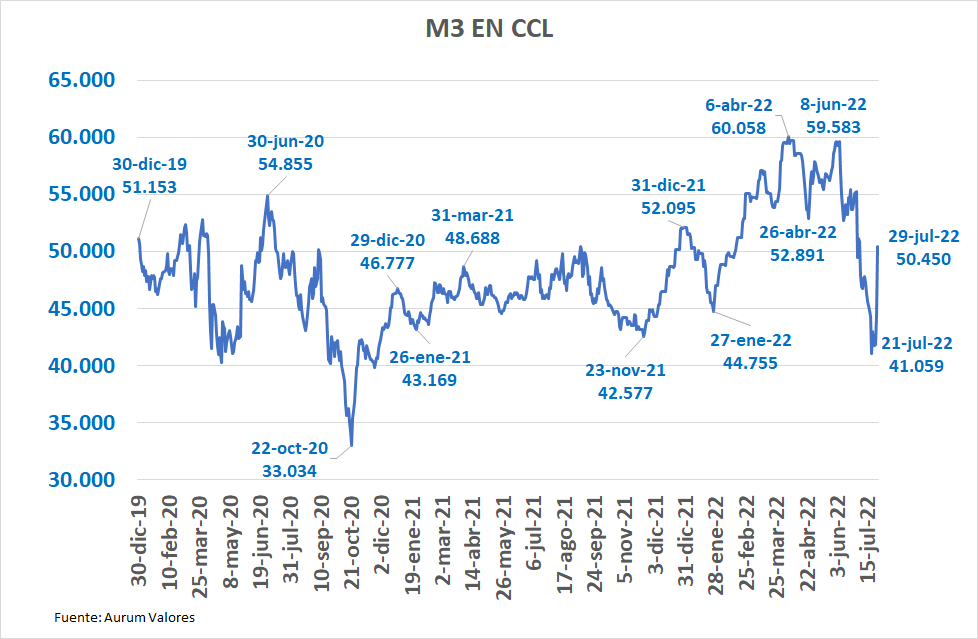

Ajustes circunstanciales a la baja del tipo de cambio libre lucen temporarias dado que el exceso de pesos sigue presente. Con datos provisorios a fin de julio, la caída del CCL provocó una suba de los agregados amplios en pesos (medidos al valor del CCL). Los niveles alcanzados a fin de la semana pasada parecerían compatibles con períodos donde la confianza y la demanda de pesos ha sido significativamente mayores que la actual.

Seguimos siendo muy cautos en cuanto a las recomendaciones de inversión privilegiando activos seguros y de cobertura dado que, por lo menos por lo que trasciende, no vemos que estemos bajo un cambio de régimen que nos permita ser optimistas en el corto plazo.