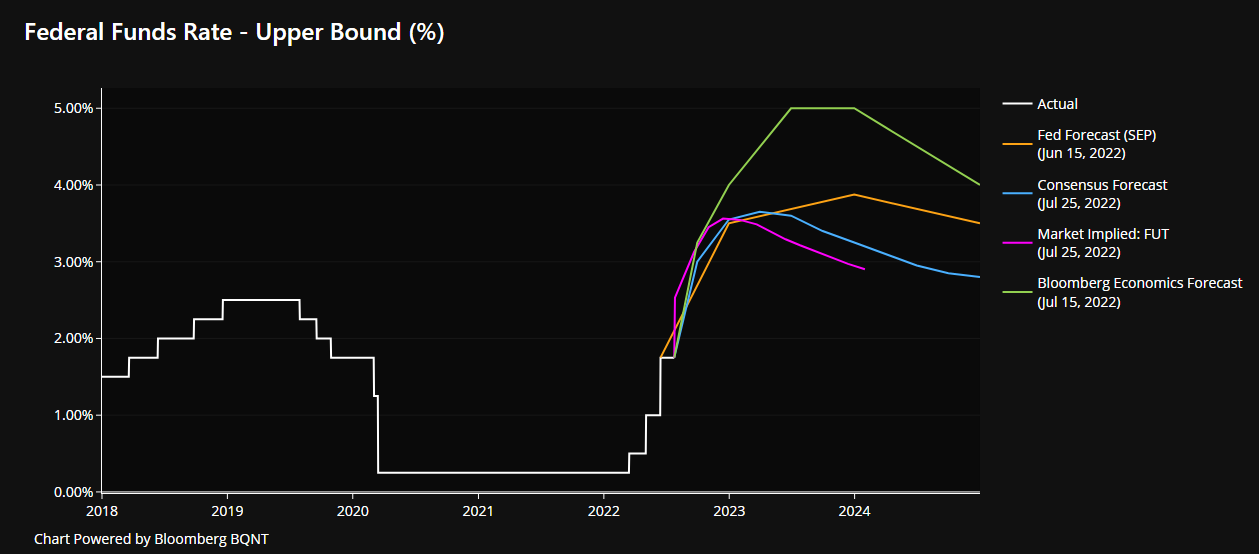

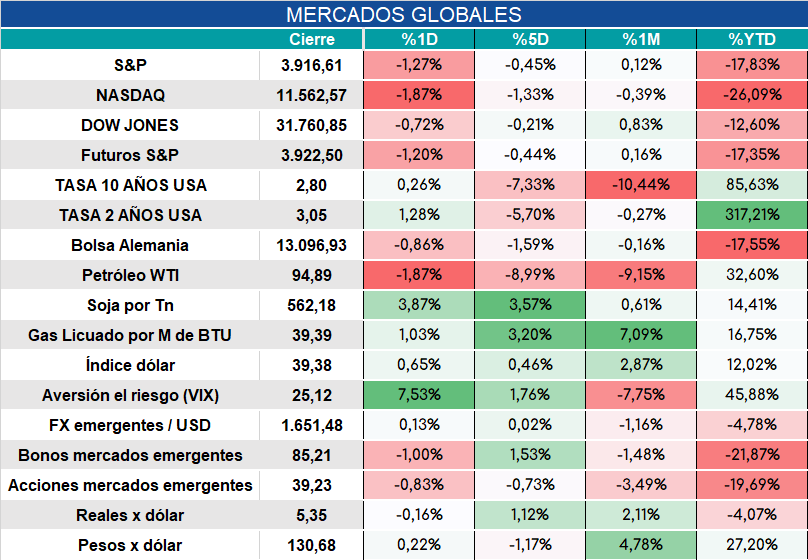

Global. A la espera de la decisión de la FED de mañana los mercados cierran con caídas de cierta importancia. Varios informes advierten que el mercado está subestimando la necesidad de suba de tasas para conseguir que la inflación vuelva a su cauce normal. Más allá de estar descontada una suba de 75 bp en la reunión de mañana, los futuros tienen implícitas probabilidades de subas de tasas de 100 bp adicionales hasta fin de 2022.

Los mercados internacionales operan así a muy poco del cierre.

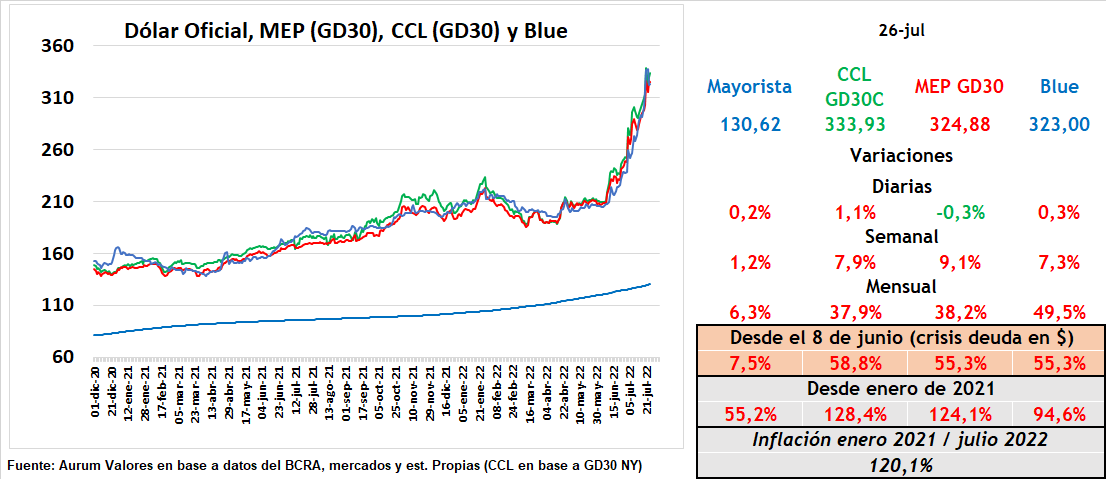

Local. Bonos cerraron nuevamente en alza tanto en dólares (precios locales y precios en NY) como en pesos. Las subas fueron más fuertes en pesos por lo que de nuevo subieron los dólares financieros (seguimos midiendo el CCL usando como referencia la cotización del GD30 en NY dado que en BYMA la operatoria del GD30C sigue siendo con bajo volumen), diluyéndose la baja que propició la traba a la operatoria con CEDEARs.

Sin anuncios que sorprendan respecto al viaje de Batakis a USA, las miradas están puestas en cambios en el gabinete nacional, con el posible ingreso al mismo de Massa. Mañana el Tesoro necesitará conseguir unos $210.000 millones para finalmente anunciar que pudo rollear el 100% de los vencimientos de julio.

Cierre de la jornada: DESCARGAR PDF