Global. El BCE dispuso una suba de 50 bp en las tasas lo que dio impulso al euro en un primer momento aunque en las últimas operaciones revertía parte de la mejora. En este contexto se verifica una suba de rendimientos en los bonos europeos.

Los datos de pedidos de seguro de desempleo en USA fueron peores a los previstos al igual que el Philadelphia Index.

Resto de mercados abren así:

Local. Además de los factores de extrema fragilidad doméstica, los efectos globales negativos impactan negativamente en la apertura de los bonos argentinos en el exterior.

Con este arranque en el exterior, donde las caídas rondan el 3% el panorama cambiario de la jornada amenaza ser muy complicado.

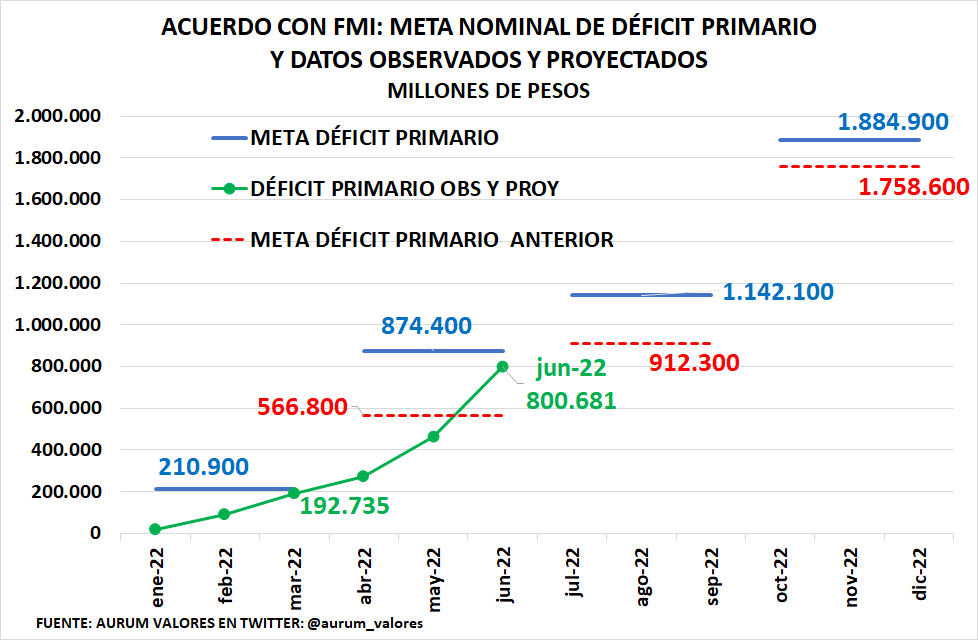

Ayer se conocieron datos fiscales de junio con un déficit que, sin contar la imputación contable del efecto CER sobre las colocaciones nominales (que debería imputarse por debajo de la línea), superó los $315.000 millones.

Con este dato se cumplió con la meta ajustada del trimestre pero se superó en casi $240.000 millones la meta original. Como no se modificó la meta del año (en % del PIB), el déficit previsto originalmente del segundo semestre que podría haber sido de $1,19 billones (meta original del año menos meta original del segundo trimestre) debería ser ahora de $1,08 billones (meta ajustada del año menos déficit acumulado observado a junio). Esto implicaría una caída del déficit primario del 9% (respecto al originalmente previsto), algo muy difícil de conseguir considerando además que se habrían postergado pagos de subsidios energéticos.

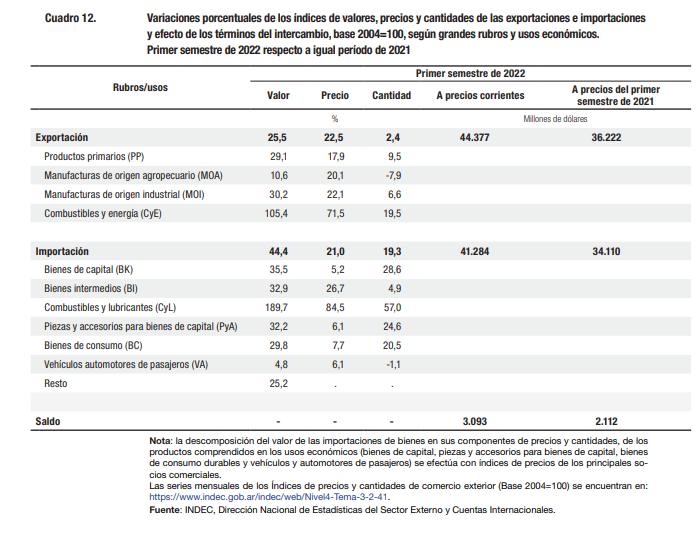

Respecto de los datos de comercio exterior, en el primer semestre del año el gobierno obtuvo una ganancia por los términos de intercambio de más de u$s 2.000 millones (a precios de 2021) y de más de u$s 3.000 millones (a precios corrientes), algo que no se reflejó en una mejora del stock de reservas del BCRA.