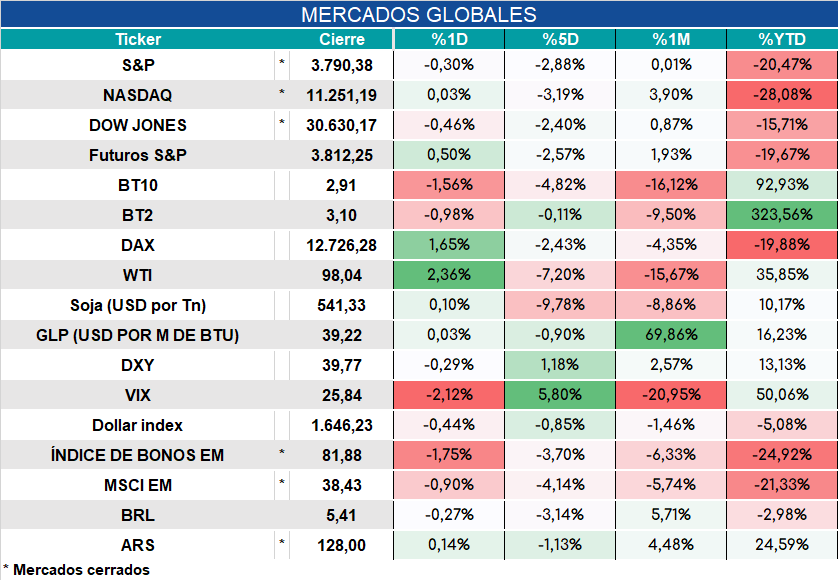

Global. Arranque con mejoras en los futuros de bolsas USA, sube el crudo, luego de las fuertes bajas de las semanas previas y bajan un poco las tasas. Los datos de ventas minoristas dan la pauta de que las ventas siguen mejor de lo esperado, a pesar de los temores recesivos del mercado.

Las palabras de algunos funcionarios de la FED del día de ayer redujeron el temor a una suba de 100 bps en la tasa durante la reunión del 27/07. De 80% de probabilidades implícitas en los futuros, se pasó a la zona de 50% de chances para una suba de 100 bps.

Los mercados abren así:

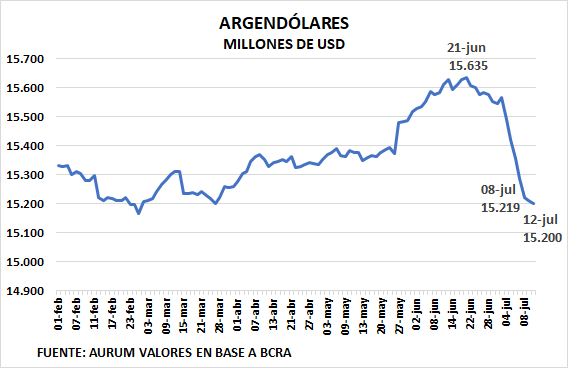

Local. Se percibe cierta tregua en los mercados de pesos con freno a la salida de fondos de FCI dedicados a CER y T+1; algo de demanda genuina en mercado de pesos y freno a la salida de argendólares. No descartamos que la caída de los depósitos privados en dólares de la semana pasada haya obedecido a que las trabas a las importaciones que impuso el BCRA haya obligado a algunas empresas a afrontar pagos con saldos propios.

La decisión del BCRA de imponer un corredor de tasas con piso en la de pases y techo en la tasa del Tesoro buscaría incentivar el traspaso de pesos inmovilizados en Leliqs hacia financiamiento del gasto del Tesoro, lo que resultará potencialmente expansivo desde el punto de vista monetario. No parece la salida más adecuada en un contexto altamente inflacionario como el actual donde los riesgos de espiralización son crecientes.