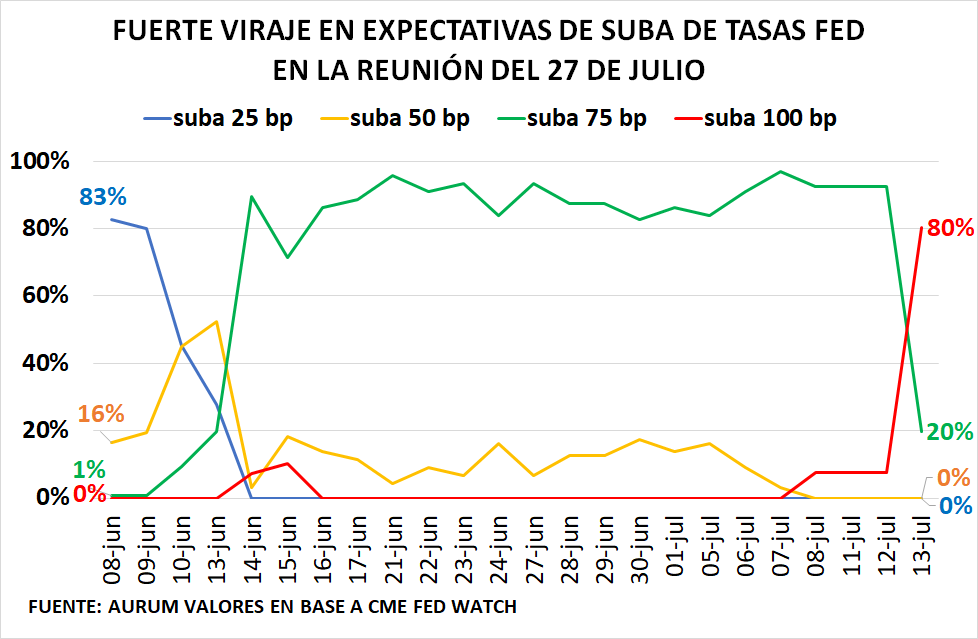

Global. Se profundiza el deterioro global. Luego del dato de inflación, que sorprendió negativamente, los mercados temen una acción mucho más agresiva de la FED. Como consecuencia crecieron muy fuerte las chances de una suba de 100 bps en la reunión del 27/07 (el viraje en las expectativas en el lapso de poco más de un mes son muy significativas – ver gráfico), impacta en las tasas cortas y crecen las probabilidades de recesión.

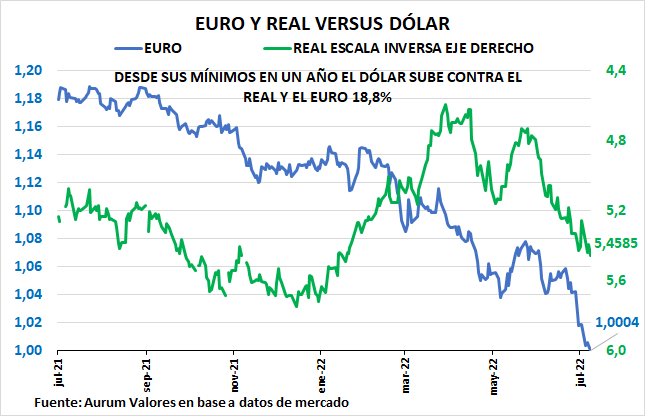

Se profundiza inversión de la curva con dólar fortaleciéndose y materias primas en baja, todo esto presupone un efecto negativo en emergentes.

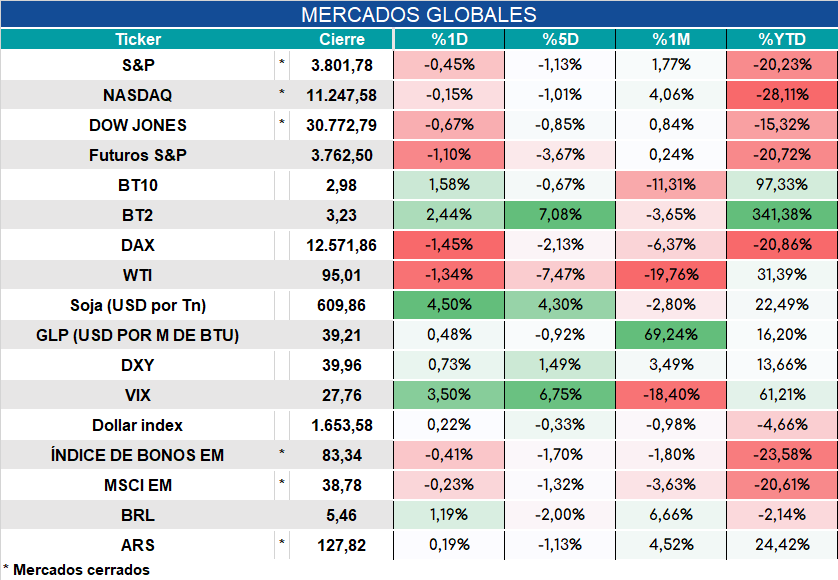

Los mercados arrancan así:

Local. Luego de la buena licitación del Tesoro, la AFIP anunció un aumento de la percepción de Ganancias para el gasto con dólares en el exterior (subió la alícuota 10 pp de 35% a 45%). Esto implicaría una mejora temporaria de la recaudación (luego implicará menos recaudación en 2023) de unos $130.000 millones anuales (0,17% del PIB pero para 2022 sería de la mitad).

Trasciende también la búsqueda de mayor flexibilidad del FMI para el ajuste fiscal. Eso implicaría más emisión, más inflación y más presión en mercados cambiarios.

Mantenemos nuestra visión de posicionamientos cautelosos a nivel local y global. Sugiriendo en general posicionamiento global en instrumentos de muy corto plazo en dólares a la espera de mayores certezas acerca del punto de inflexión del deterioro de activos de riesgo.

Hoy se espera el dato de inflación de junio que se ubicaría en torno al 5,5% (estimamos 5,3%).

Estrategia. Mantenemos nuestra visión de posicionamientos cautelosos a nivel local y global. Sugiriendo en general posicionamiento global en instrumentos de muy corto plazo en dólares a la espera de mayores certezas acerca del punto de inflexión del deterioro de activos de riesgo.