Global. Muy malos datos de inflación en USA que sorprende con un 1,3% mensual (1,1% era lo esperado) y 0,8% en la core (0,5% esperado). La interanual (nivel general) supera el 9% (fue 9,1%) cuando se esperaba 8,8%.

También sorprende que en la core el componente de bienes crezca más que el de servicios, siendo este último el que se esperaba que impulsara más la inflación en estos meses. Adicionalmente se señala que uno de los componentes más relevantes de la inflación (“shelter” o costo de viviendas que pesa 33% en el nivel general) siga subestimando por metodología (+5,6% ia) la subas que hubo en el rubro alquileres (+14,1% ia) y en precios de viviendas (+20,4%).

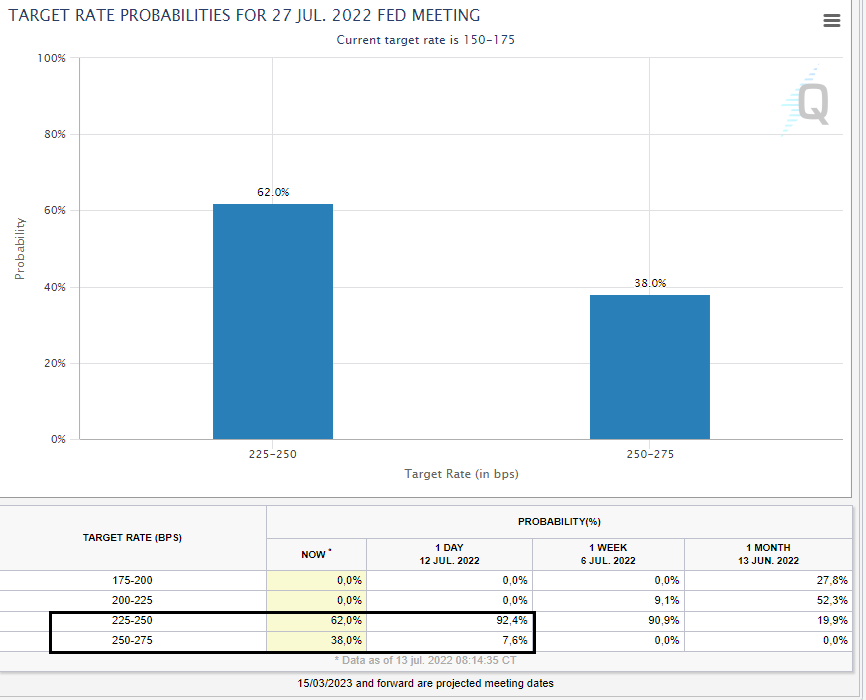

Futuros de tasas dan ahora 38% de chances a una suba de 100 bps en la reunión del 27/07.

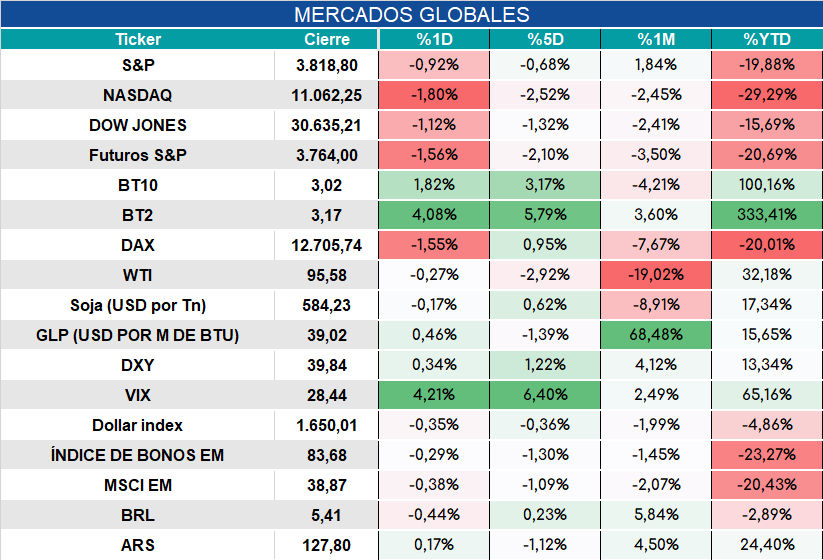

Los mercados operan así:

Local. Se agudizan tensiones hacia el interior de la coalición gobernante producto de que los anuncios de Batakis van en el mismo sentido de lo que estaba previsto en el acuerdo con el FMI (lo anticipamos el mismo lunes).

Hay algo de demanda en el mercado de pesos y la garantía que ofrece el BCRA para comprar bonos del Tesoro podría impulsar a los bancos a acumular más riesgo soberano en pesos. En la licitación de esta semana el BOTE 2027 acaparará demanda de bancos para encajes, el canje será para el BCRA y otros organismos. La LEDES de octubre ofrecida para licitar en pesos luce poco atractiva.

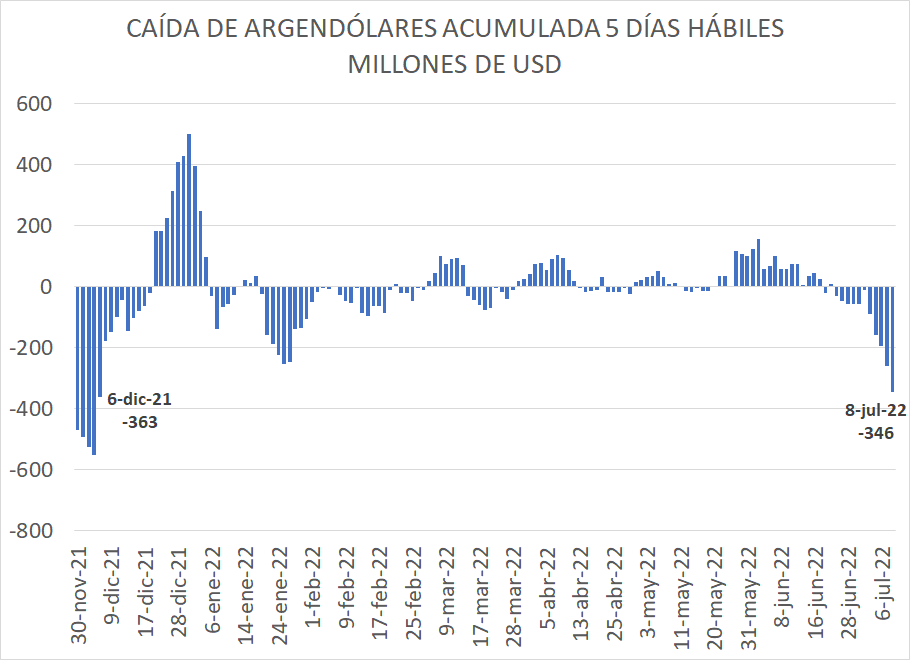

En la semana pasada hubo una fuerte salida de argendólares, luego de varios meses de tranquilidad. Podría relacionarse con las trabas a las importaciones que obligaron al uso de divisas para pagos comprometidos y también por cierto grado de incertidumbre a partir de la crisis política. Habrá que seguir este tema para ver si este proceso continúa o se frena.