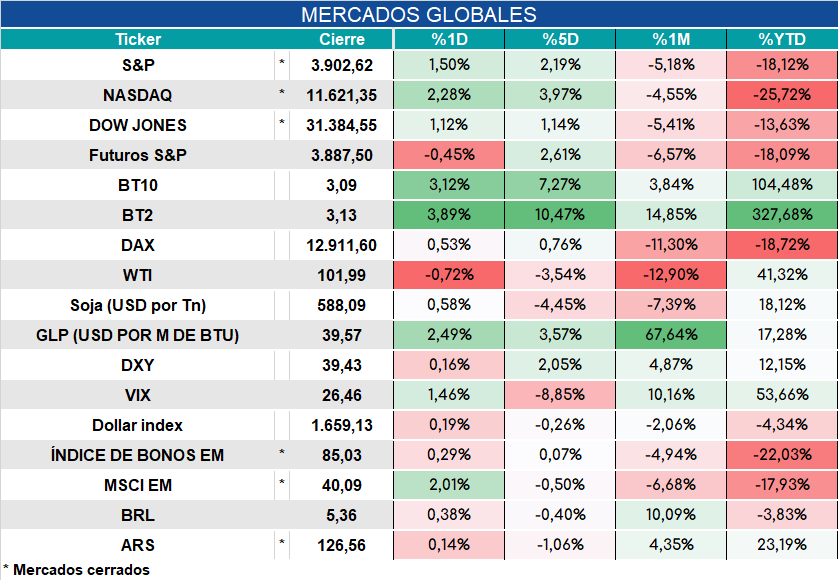

Global. Buen dato de empleo en USA que supera las expectativas (362.000 puestos creados contra 275.000 esperado), revelando que el mercado laboral sigue muy ajustado más allá del temor recesivo que señalan muchos inversores. Adicionalmente la tasa de participación laboral cayó (pasó de 62,3% a 62,2% en lugar del 62,4% que se esperaba). Este dato es importante porque implica menos oferta de empleo y más presión sobre el mercado laboral.

Los datos que se conocieron esta semana respecto a PMI y empleo dan cuenta de una economía más sólida de lo que señalan muchos de los que alertan por los temores recesivos. En este marco, las tasas se fortalecen con subas que las llevan por arriba del 3% y el dólar sigue en alza.

Los mercados operan así:

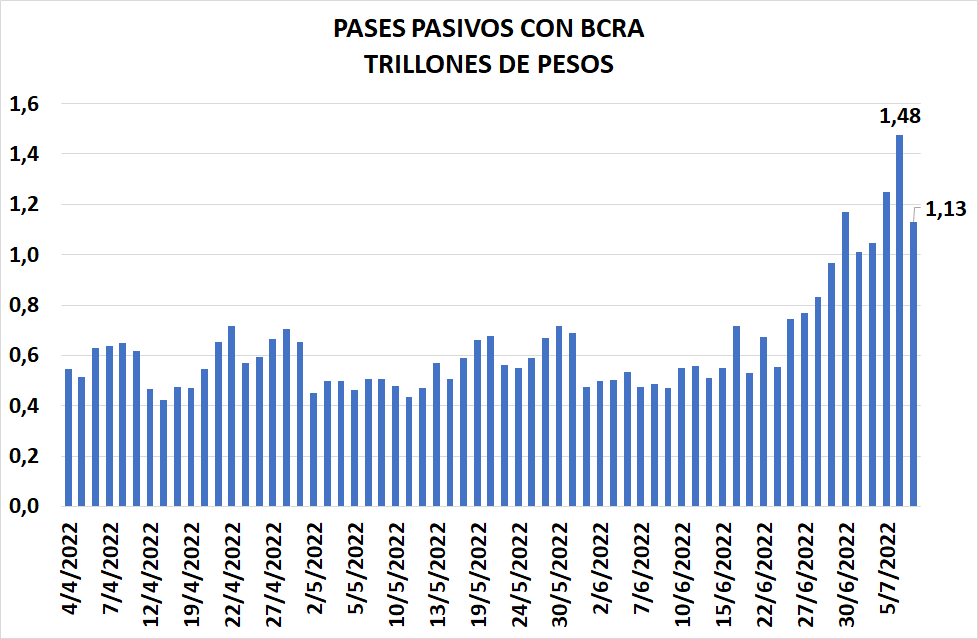

Local. BCRA busca que bancos recompongan posicionamiento en títulos del Tesoro dejando pesos sin tomar en las licitaciones de Leliqs. Los stocks de pases reciben el excedente (ayer bajaron por cierta absorción de pesos con Leliqs pero quedaron más de $600.000 millones sin adjudicar) provocando bajas en tasas de caución y de pases entre privados. Este proceso es similar al de una baja de tasas ad-hoc, reduciendo la eficacia de la suba de tasas que ha venido ejecutando el BCRA por medio de su tasa de política monetaria y de las tasas reguladas.

Para peor, el Tesoro sigue demandado pesos vía Adelantos Transitorios inyectando más pesos en una economía que no los demanda, acelerando presión inflacionaria.

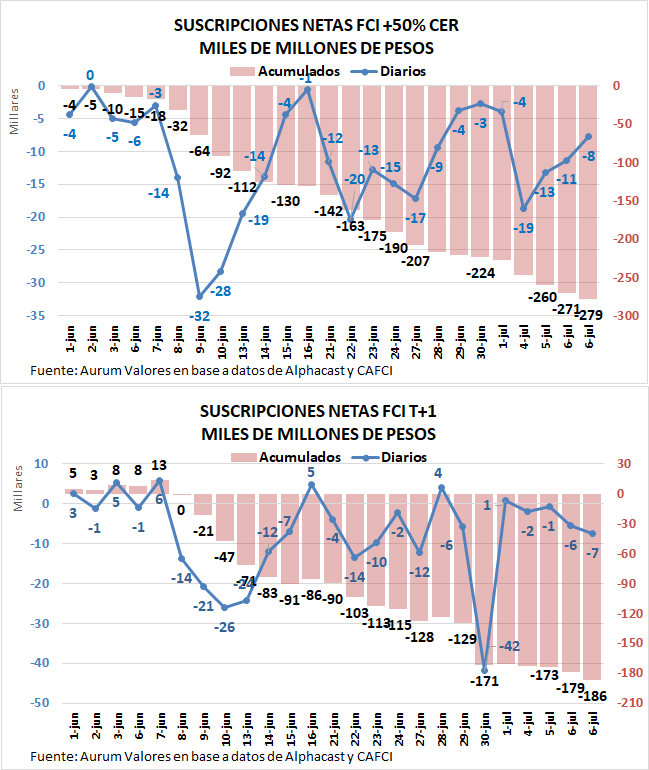

Sigue la salida de fondos de FCI CER y T+1. Los pesos se dirigen a posiciones de MM buscando refugio a pesar de menores tasas.