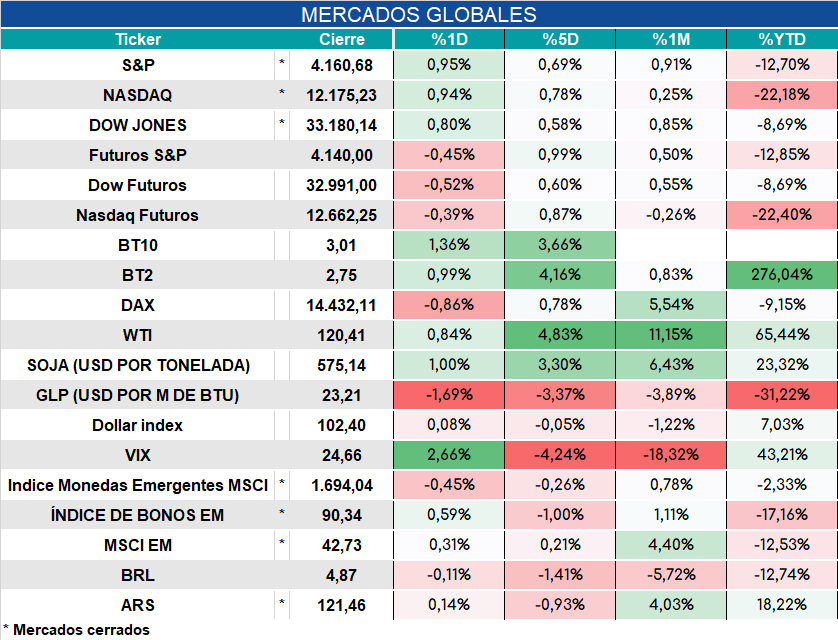

Global. A la espera del dato de inflación en USA del viernes los mercados de futuros indican una apertura negativa. Vuelve a subir la tasa larga. El contexto sigue siendo muy volátil, por lo que seguimos priorizando posiciones en activos seguros y de corto plazo.

Los mercados arrancan así:

Local. El BCRA va camino de incumplir la meta de reservas. El FMI desembolsará en los próximos días unos U$S 4.100 millones y deberá publicar la revisión de la meta del primer trimestre. Esperamos que allí enfatice los riesgos de desvíos y las sugerencias para evitar que esta situación se prologue en el tiempo. No podemos descartar que los riesgos de devaluación fuerte empiecen a crecer más en la medida que el BCRA siga fallando en su objetivo de acumulación de divisas.

Más aún cuando (sin que sea meta), el acuerdo con el FMI preveía el mantenimiento de un tipo de cambio real competitivo (similar a diciembre de 2021 para el corto plazo) y la política del BCRA lo ha llevado a estar 5,5% debajo de ese nivel. Esa apreciación del peso es un factor adicional que afecta la capacidad del BCRA de acumular divisas en un contexto de records de liquidaciones del agro.