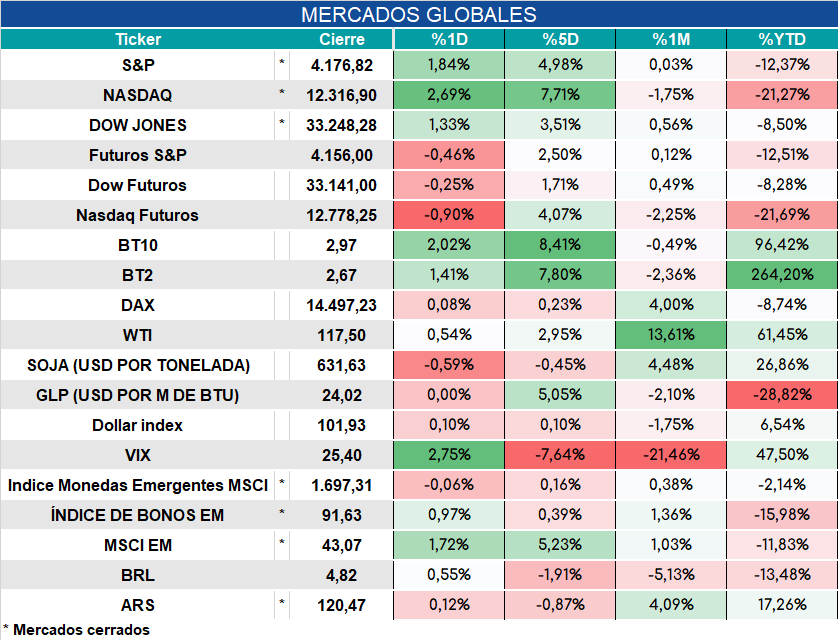

Global. Antes de conocerse los datos de empleo los futuros estaban cayendo entre -0,6% (S&P) y -1,1% (Nasdaq). El mercado esperaba que el dato de empleo de mayo arroje una creación de puestos de trabajo de 301.000 en el sector privado no agrícola y de 318.000 en el total no agrícola. Los datos fueron mejores a lo esperado con 333.000 y 390.000 puestos creados respectivamente.

Loa datos no afectaron a los futuros que siguieron con una baja similar apenas conocidos los datos. La fortaleza del mercado laboral da espacio a la FED para seguir actuando como lo viene anticipando.

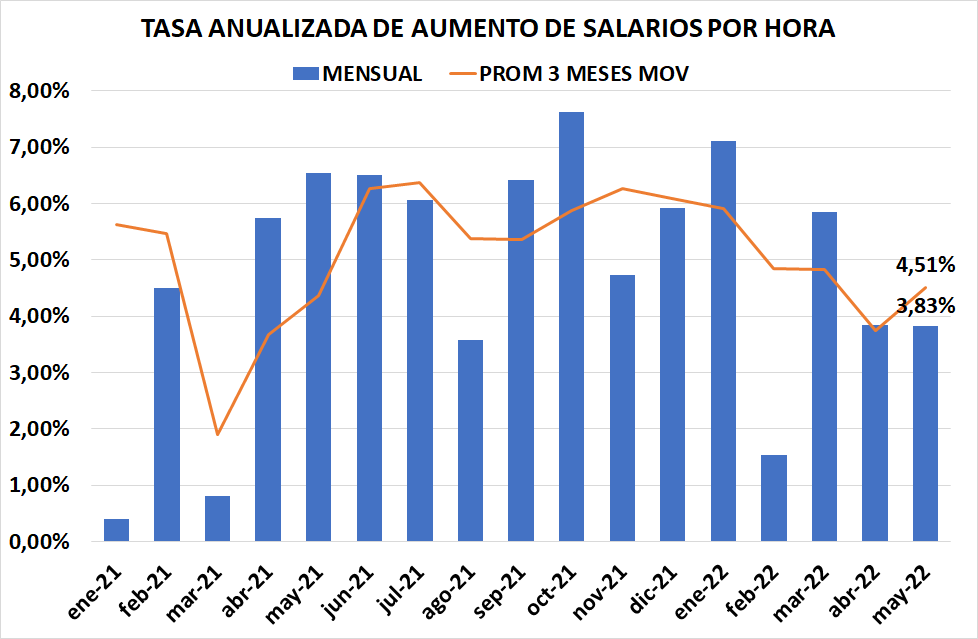

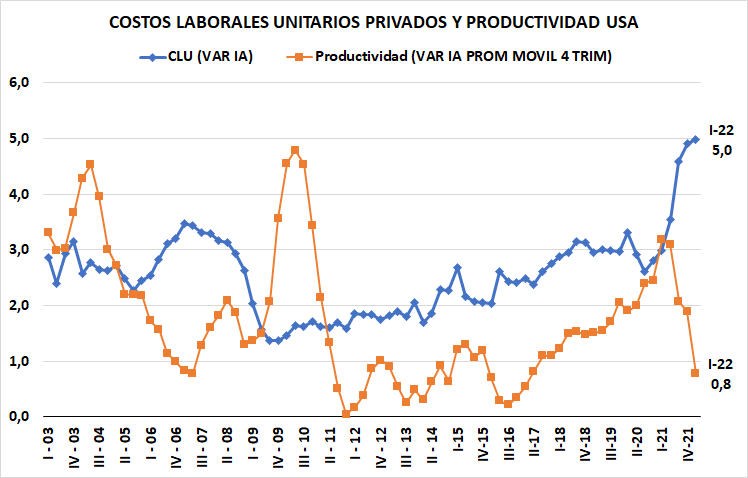

Más allá de que los salarios por hora crecieron menos de lo esperado (+0,3% vs +0,4%) y que la tendencia de suba anualizada pasó de la zona del 6% en 2021 a la zona del 4& actualmente, no debe dejarse de considerar que los costos laborales unitarios vienen sosteniendo sus subas y la productividad no creció.

Los mercados operaban apenas pasadas las 9:30 horas así con la tasa de 10 años acercándose de nuevo al 3%:

Local. Relevamientos privados de precios sitúan la inflación de mayo entre 4,7% y 5,5%. Se percibe una cierta aceleración en las mediciones semanales de la última semana de mayo.

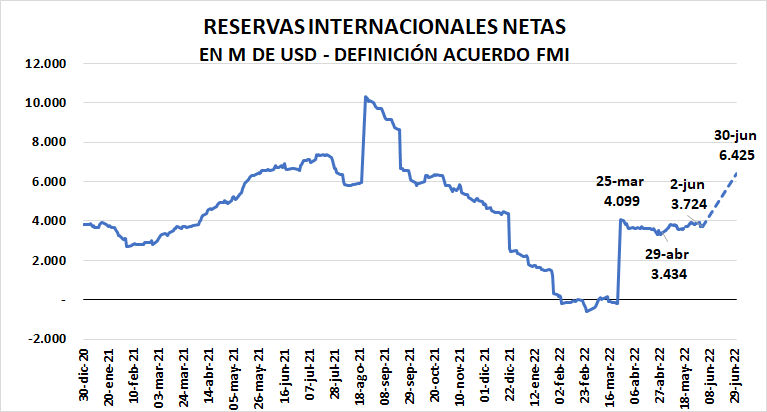

Sin capacidad de retener divisas la meta del segundo trimestre de Reservas Internacionales Netas (RIN) va camino a no cumplirse. El desempeño del BCRA en el segundo trimestre es a todas luces decepcionante con un stock de RIN que en lugar de fortalecerse, como se esperaba, cayó desde que ingresaron los DEGS del FMI a fin de marzo. La meta fiscal y la monetaria en riesgo pero aún menos complicadas que las de RIN.