Global. Es probable que uno de los factores que influyó en la reversión (en la segunda mitad de mayo) del deterioro que sufrieron los activos de riesgo en la primera mitad del mes, haya estado relacionado con un cambio de perspectivas que el mercado tiene respecto al ritmo y al nivel de suba de la tasa FED.

En el gráfico mostramos como han ido cambiando las probabilidades de tasas FED (niveles para fin de 2022). Vemos como las tasas implícitas pasaron de expectativas de condiciones muy laxas a comienzos de año (a fin de enero eran de 71% las probabilidades acumuladas para tasas FED que no irían más allá de tasas máximas de 1,5% o 150 bp para fin de 2022), hacia expectativas mucho más estrictas en abril (25% de chances a tasas de más del 3%), que se moderaron en las últimas semanas de mayo (hay un consenso casi abrumador de tasas en el rango de 250/300 bp).

Este cambio entendemos que está asociado a un empeoramiento de las expectativas de crecimiento, más que a una reducción de las expectativas inflacionarias. Por este motivo seguimos sugiriendo cautela en las decisiones de posicionamiento.

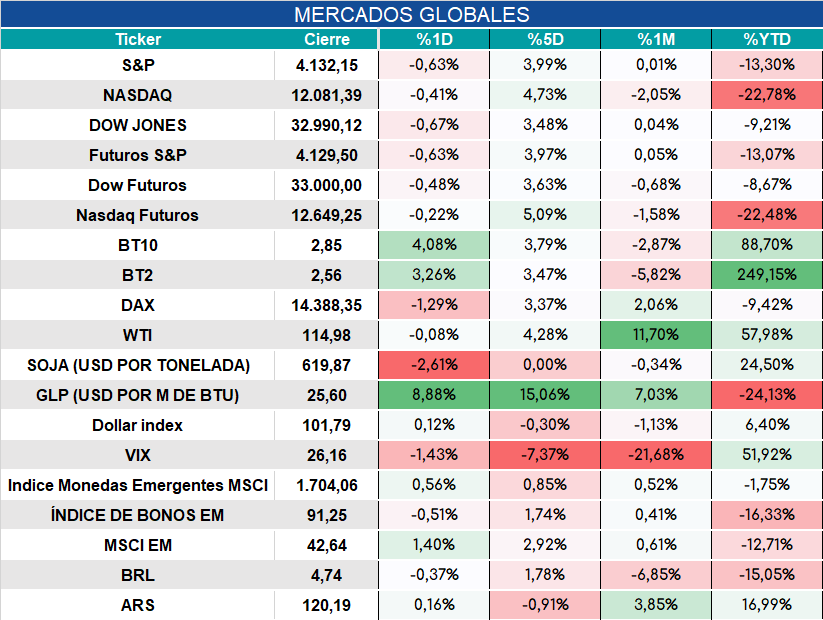

Subieron las tasas, el petróleo consolida subas (producto de decisiones de frenar las importaciones desde Rusia) y cayeron las bolsas en una jornada volátil. También subió bastante el GLP.

Los mercados cierran así:

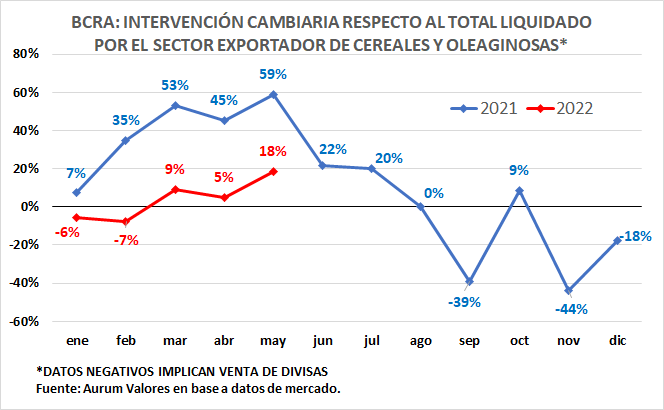

Local. Luego de varios días de compras el BCRA cerró mayo con fuertes ventas por U$S 190 millones. También se registró un fuerte volumen de operaciones en el mercado de futuros por lo que estimamos que el BCRA habría aumentado su posición vendedora que a fin de abril era de U$S 2.555 millones (acumulaba a fin de abril el 76% de todo el interés abierto).

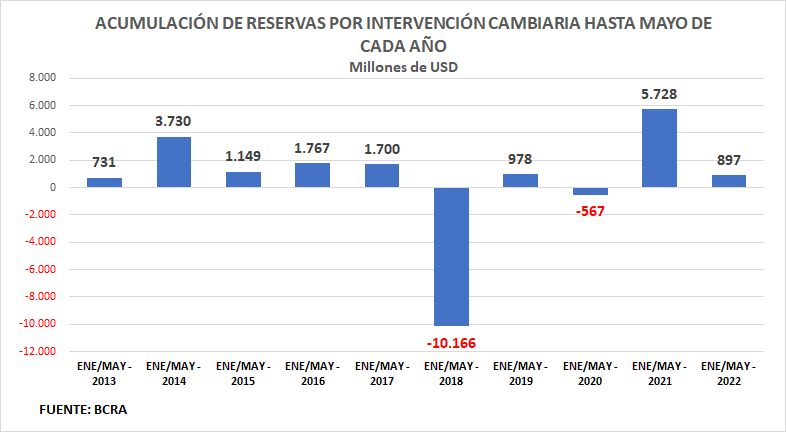

En el año las liquidaciones del agro son récords históricos pero aún así vemos una pobre performance del BCRA para retener divisas (sólo se quedó con el 18% de las divisas liquidadas este mayo frente al 59% que retuvo en mayo del año pasado).

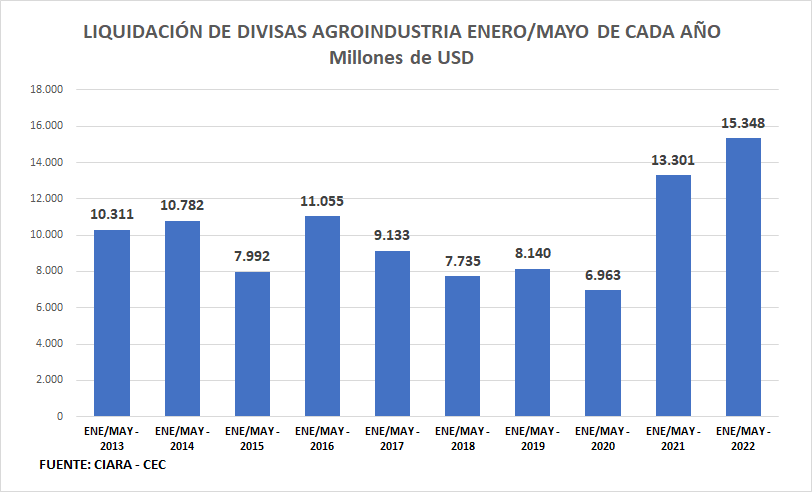

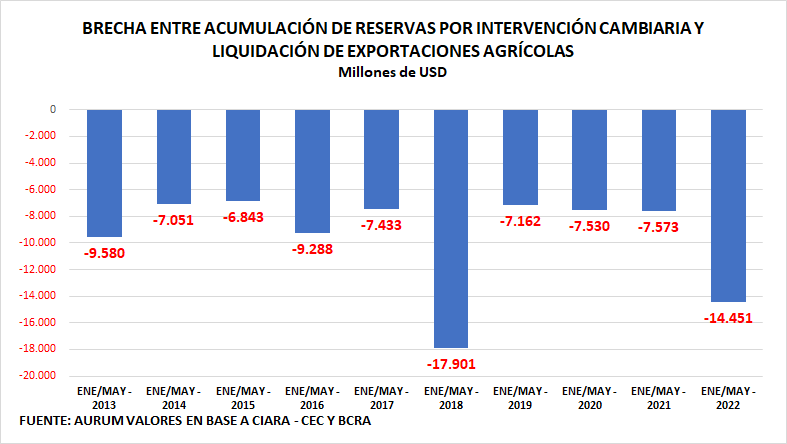

Con montos acumulados en estos 5 meses de liquidación de divisas de la agroindustria en máximos históricos (ver gráfico 1), la compra de divisas es extremadamente escasa (ver gráfico 2) , lo que provoca una amplia brecha entre lo liquidado y lo comprado (ver gráfico 3), que prácticamente duplica las brechas de años normales (dejando de lado la crisis cambiaria y de sequía de 2018).

Gráfico 1

Gráfico 2

Gráfico 3

Cierre de mercados: DESCARGAR ADJUNTO CIERRE DEL DÍA