Global. Feriado en USA por el Memorial Day. Mercados operarán con menos volumen. El viernes el cierre permitió cortar una racha larga de semanas con los activos de riesgo en baja. Los mercados asiáticos y europeos operaban en alza por la expectativa de mayores aperturas en China. El dólar contra el real a punto de perforar los 4,70.

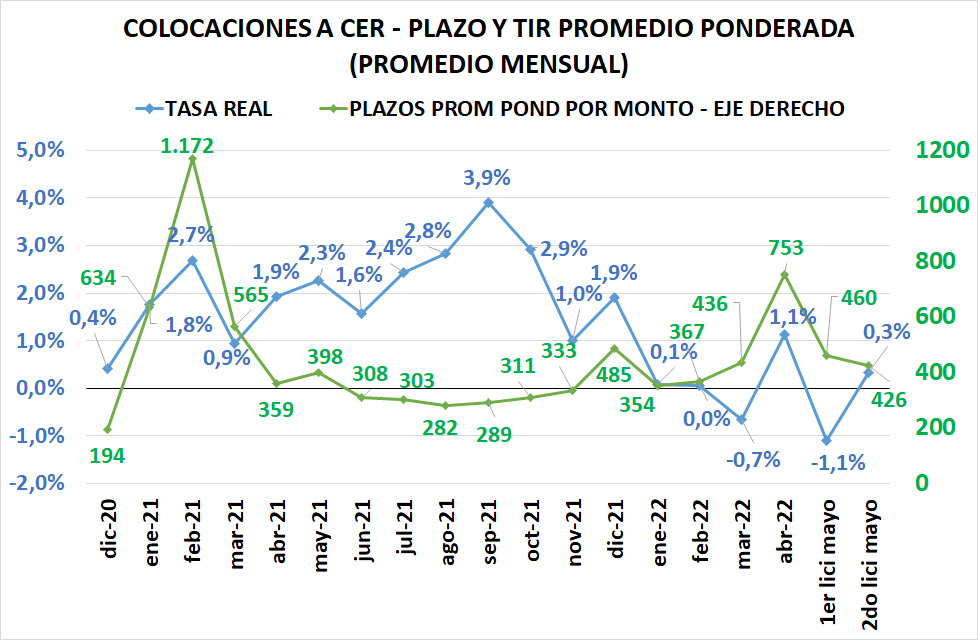

Local. Mala licitación del Tesoro que debió pagar tasa de casi medio punto adicional sobre la tasa de mercado en la Lecer de mayo de 2023 para no tener una licitación más decepcionante.

El 33% de la demanda fue a instrumentos a tasa fija a muy corto plazo(debió subir la tasa) y casi 59% más fue a la CER de mayo. En consecuencia se acortaron los plazos promedio de colocación y crece el costo de endeudamiento. Con la tasa de inflación que estamos viendo, y el volumen de deuda a CER que están colocando, el programa financiero del Tesoro luce cada día más costoso.

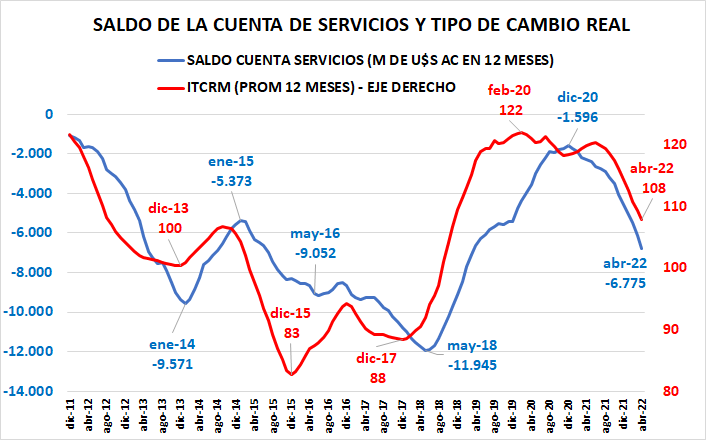

El viernes se conocieron los datos del balance cambiario. Al respecto queremos destacar la evolución del saldo de la cuenta servicios, por donde el BCRA pierde gran parte de lo que gana con el resultado positivo de la cuenta bienes. Bajo este concepto figuran los pagos por viajes y turismo en el exterior, fletes, seguros y las importaciones de servicios profesionales y otros.

El gráfico muestra con elocuencia el efecto del atraso cambiario sobre el deterioro del saldo deficitario de la cuenta servicios a lo que se suma el incentivo que proporciona la brecha.

En el gráfico tomamos la suma del déficit de la cuenta servicios para 12 meses acumulados y móviles y lo comparamos con el promedio del ITCRM de 12 meses. Actualmente ambos indicadores son en términos mensuales mucho peores por lo que el deterioro estimamos se acrecentará. Si anualizamos el saldo de abril, el déficit se acrecentaría a cerca de U$S 11.000 millones, mientras el ITCRM se ubica en abril en nivel de 100.