Global. Ayer los mercados volvieron a experimentar una sesión volátil. Cerraron en alza luego de conocerse las minutas de la FED donde se señala que en las próximas reuniones se definirían nuevas subas de 50 bp.

Muchos researchers especulan con el temor a la recesión por parte de la FED. Estimamos que hoy por hoy el foco está puesto en el riesgo inflacionario persistentemente alto y que, en sus decisiones, prevalecerán mucho más aquellas señales relacionadas con precios y sus prospectivas, antes que las señales de actividad y empleo (mercados laborales tan ajustados como los actuales garantizan el mandato de pleno empleo mientras el mandato de precios estables está todavía lejos de conseguirse).

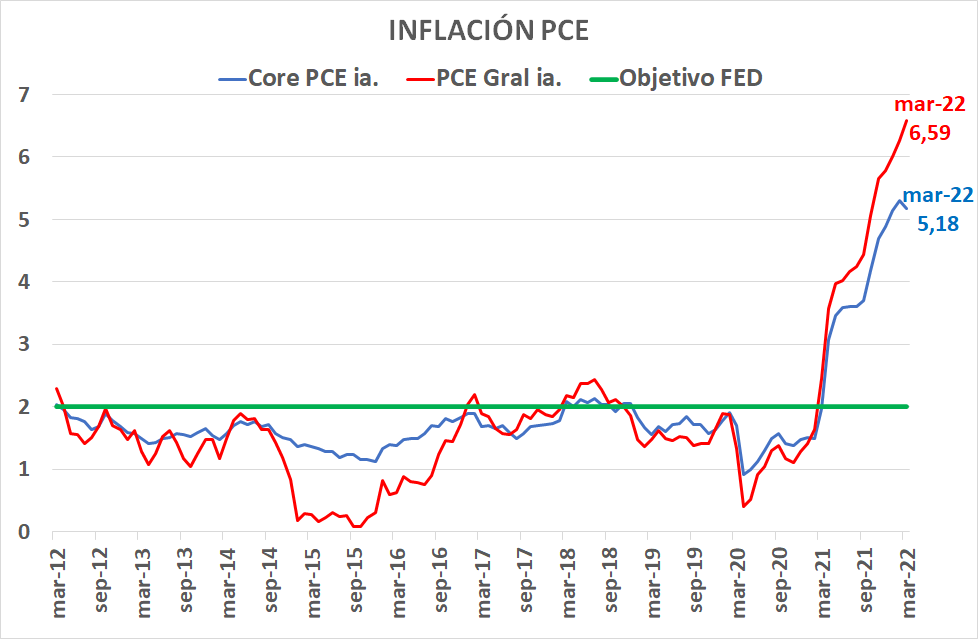

Debajo mostramos la evolución interanual del PCE y del PCE core (la medida favorita de la FED que debería estar en torno al 2% anual). El viernes 27 se conocerá el dato de abril (se espera que el índice core baje de 5,18% a 4,9%)

Local. Inflación de mayo apunta a estar en torno al 5,5% o más. Los ajustes de tarifas, los ajustes salariales y las correcciones cambiarias en alza haría que en los próximos meses la inflación anual supere el 70% (estimamos para fin de año más del 72%).

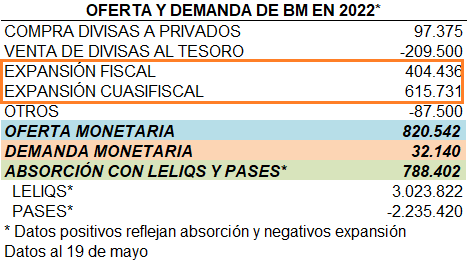

Con una oferta monetaria de más de $820.000 millones hasta el 19/05 (donde se destaca la expansión fiscal y causifiscal); la demanda monetaria fue prácticamente la misma que en igual período de 2021 en términos nominales (poco más de $30.000 millones en ambos períodos) a pesar de que la inflación interanual está por superar el 60%.

Esto implica un caída de la demanda de dinero que se refleja en índices de inflación que este año son unos 10 pp superiores a los de los primeros 5 meses de 2021 (casi 30% a mayo de 2022 vs 20% a mayo de 2021). El riesgo de que la caída de la demanda de dinero continúe es elevado y esto es altamente desestabilizante, por lo que mantenemos una mirada muy cautelosa para los activos domésticos.