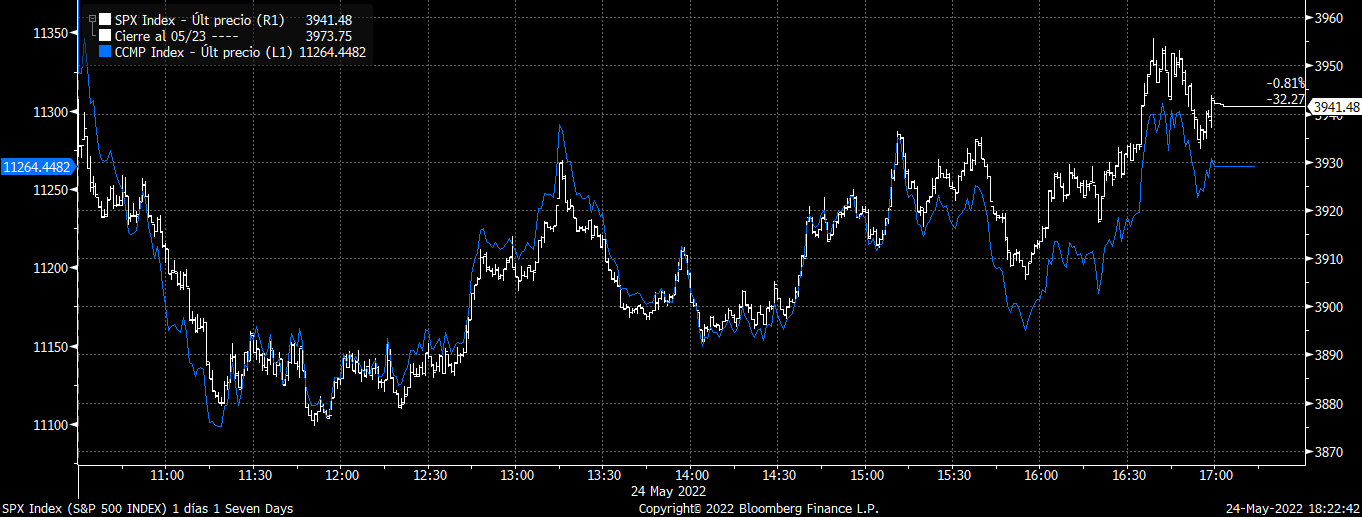

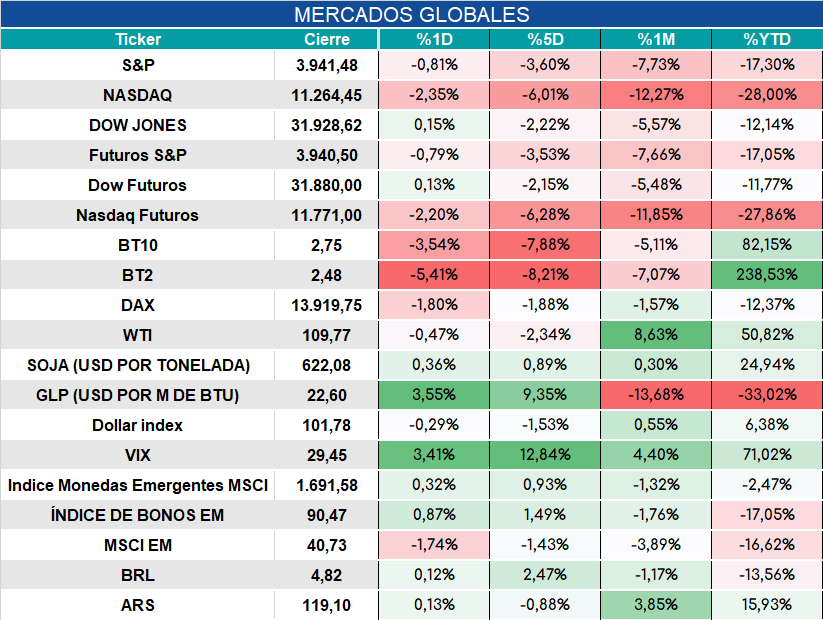

Global. Se consolida la volatilidad en los mercados bursátiles a tono con las advertencias que venimos señalando.

La lucha en los mercados parecería dirimirse entre los temores recesivos (lo que haría que la FED no sea tan restrictiva en adelante) y los riesgos inflacionarios que obligarían a la FED a actuar más agresivamente.

Ambos escenarios lucen muy complejos para los activos de riesgo por lo que nuestra mirada sigue siendo de mucha cautela. Fuerte baja de las tasas a 2 y 10 años y el real que al comienzo del día perforó los 4,78 por dólar, terminó arriba de 4,81.

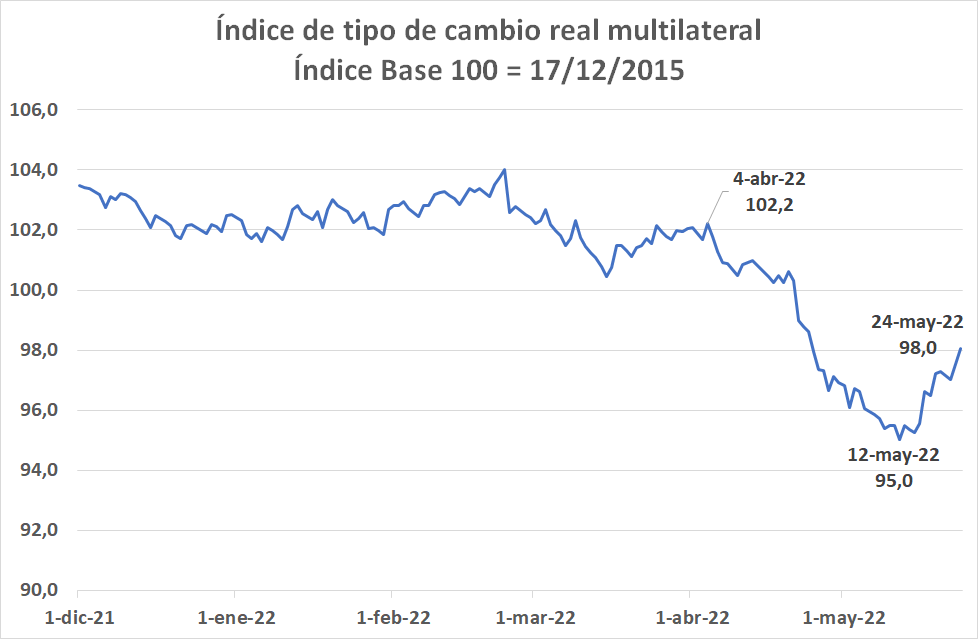

Local. BCRA cerró apenas positivo en las compras de hoy. El tipo de cambio real que se había mantenido cerca de lo comprometido con el FMI (promedio diciembre de 2021) hasta abril gracias a la revaluación del real (que compensaba la aceleración inflacionaria y la relativamente modesta devaluación oficial), luego sufrió una fuerte apreciación por la caída de la moneda brasilera, y ahora vuelve a beneficiarse con la mejora reciente del real.

Este accionar estaría reflejando una política cambiaria extremadamente pasiva que explica parte de las dificultades que enfrenta el BCRA para cumplir con la acumulación de reservas.

Nueva licitación del Tesoro ofrece letras bien cortas (casi todas a tasa descuento y solo una ajustable por CER a mayo de 2023) y 2 bonos que lucen destinados a demandantes específicos (bancos el bono BADLAR y probablemente el FGS el TC25): ver llamado aquí

No parecería ser la mejor estrategia de oferta. Estimamos que, dado que el vencimiento que afronta el gobierno es relativamente bajo ($166.000 millones) y que, además, como junio arranca con escasas necesidades, el momento habría sido evaluado por el Tesoro como adecuado para tomar riesgo de menor rollover y evitar más deuda indexada.

Cierre de mercados: DESCARGAR ADJUNTO