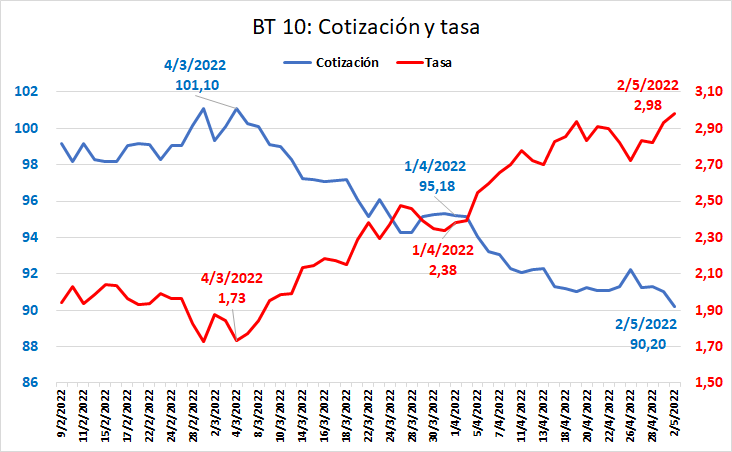

Global. Fuerte caída de los bonos del Tesoro que operan con una tasa que apunta a superar el 3%. La caída desde marzo en los precios de los BT acumula más del 10%.

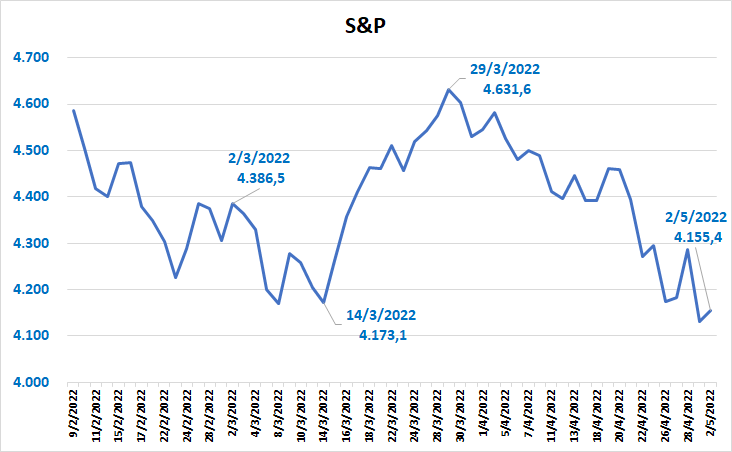

En el mismo período el S&P operó con extrema volatilidad con mínimos en la zona de 4.100 (actual) y máximos de 4.600 (fin de marzo). El rango en el que se movió el S&P es del 12% reflejando la incertidumbre.

La volatilidad en los mercados ha sido aún mayor considerando los valores intradiarios (más del 18%).

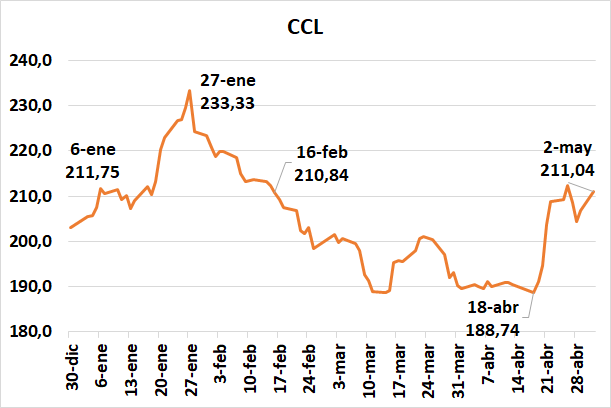

Local. Otra jornada muy negativa para los activos domésticos con el CCL quedando en la zona de $210 (para profundizar análisis hacer clic aquí con proyecciones de M3 y CCL hasta fin de año).

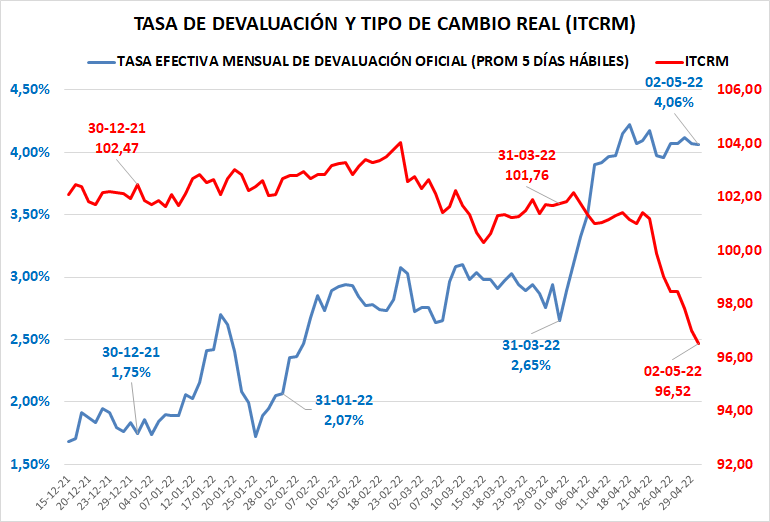

La inflación del año apunta para estar en la zona del 70%, lo cual junto con el fortalecimiento del dólar a nivel global pone presión sobre el BCRA por el ritmo de devaluación y la tasa.

La expectativa respecto a que debería acelerarse aún más el ritmo del crawling peg (en parte producto del fortalecimiento del dólar a nivel global, en parte por los estrafalarios índices de inflación local), sumado a los plazos que se toma el BCRA para ajustar la tasa, podría conspirar en el objetivo de acumulación de reservas que debe cumplir el BCRA.

El ritmo de devaluación pasó de la zona del 2,5%/3,0% a la zona del 4,0% pero el peso tuvo una fuerte apreciación en abril y está lejos del nivel de tipo de cambio real comprometido con el FMI (está casi 6% apreciado)

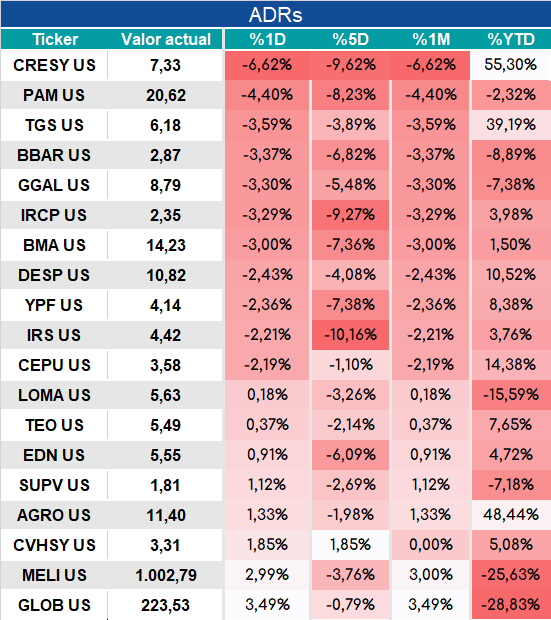

ADRs y bonos en USD siguieron con bajas generalizadas.