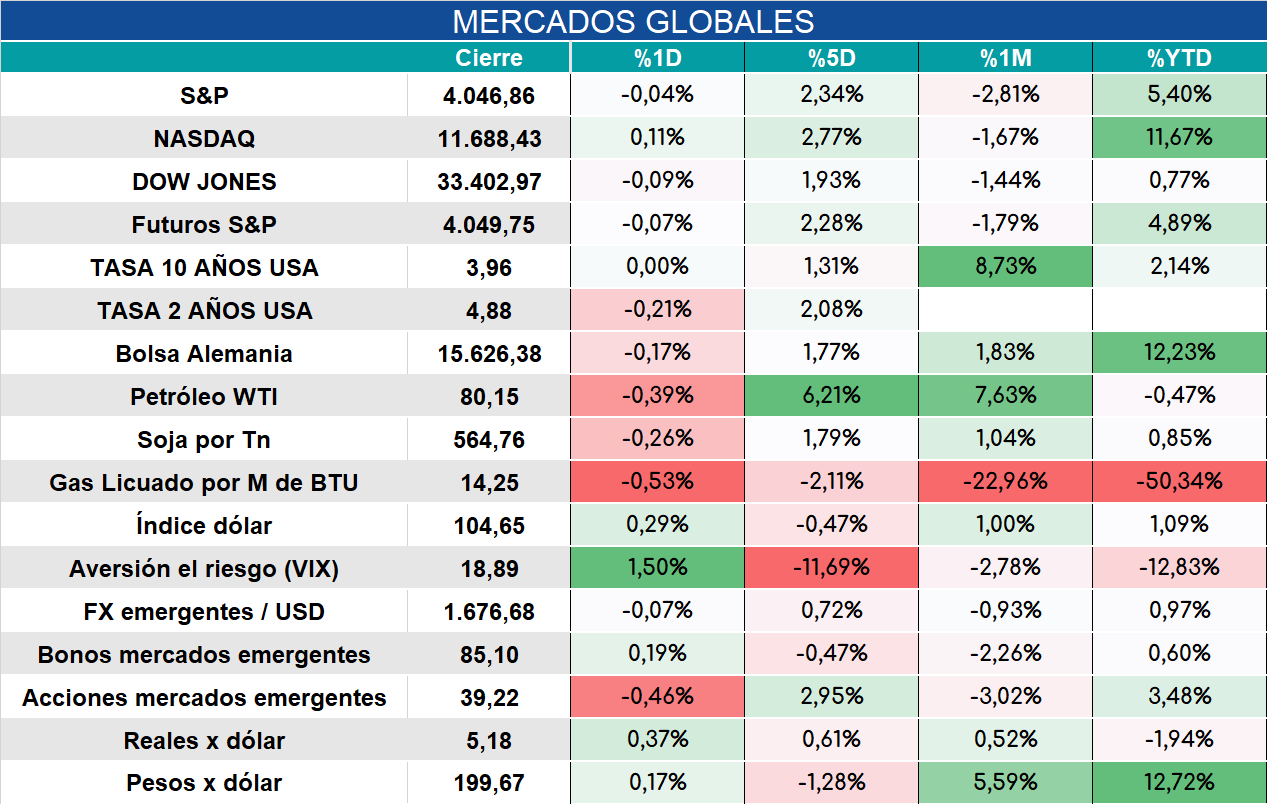

Global. La tasa a 2 años de Estados Unidos muestra una subida de casi un 19% en el mes. De esta manera se consolida en máximos desde el 2007.

Mercados abren mostrando lateralización, expectantes al discurso de Powell y los indicadores que determinen si el mercado laboral se mantiene robusto.

Local: Se presentó el canje de la deuda de los títulos entre marzo y junio para posponer los vencimientos hacia 2024 y 2025. De las 2 canastas elegibles con 3 bonos cada una, 5 títulos son CER y el 6to es el dual de febrero. Manteniendo los supuestos que venimos comentando de aceptación de los bancos en un 50%, aseguradoras por un 50% y el resto del sector privado en un 25% , el monto que debería rollearse sumaría entonces $3,6 billones en 4 meses (ajustados por CER y tipo de cambio esperado), unos u$s 10.000 millones al tipo de cambio libre. Adicionalmente lo que quede sin canjear probablemente siga teniendo un rollover corto y caro por lo que en pocas semanas más los vencimientos volverán a ser extremadamente exigentes y el stress seguirá siendo elevado.

Aún no hubo reglamentación del put del BCRA como incitador para que los bancos posean más títulos públicos. Es relevante la instrumentación de este ya que el mismo rompería con la Carta Orgánica del Central.

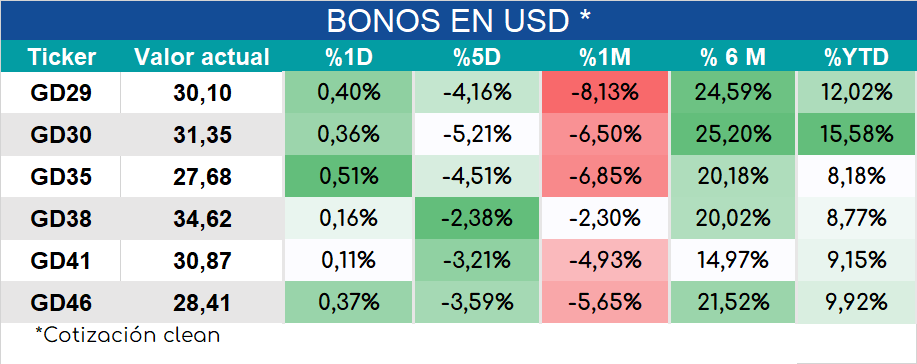

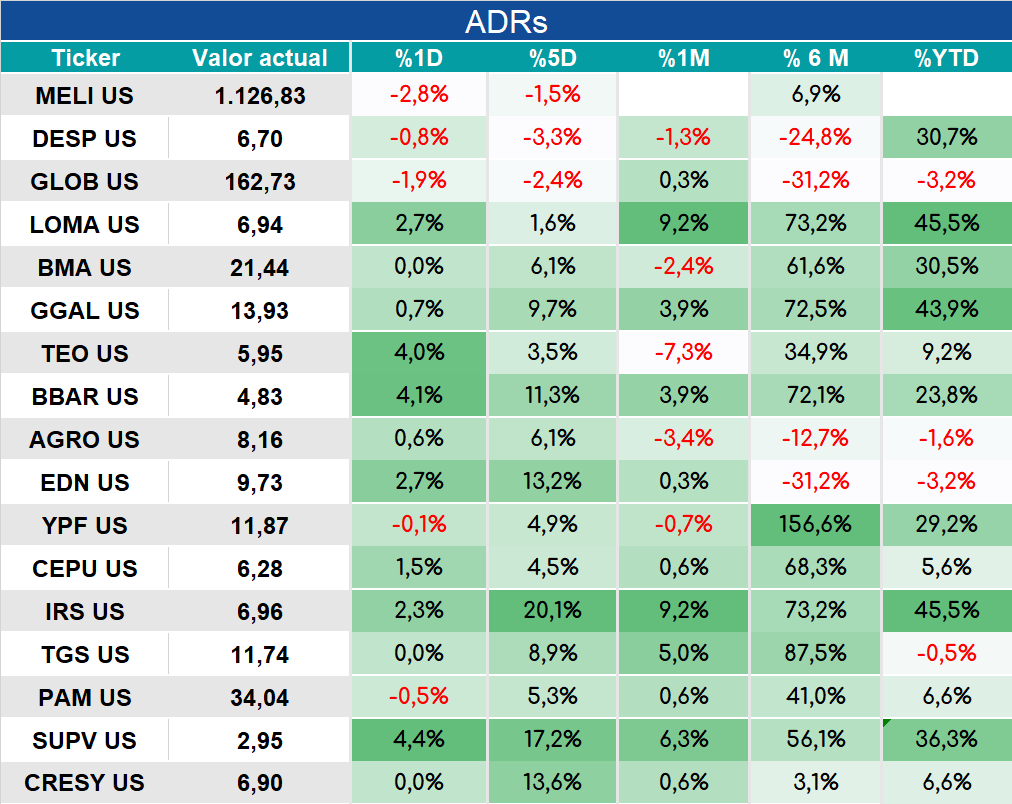

Los bonos globales logran un arranque positivo. En los ADRs también se muestra un inicio de jornada bueno, aunque algunas tecnológicas caen.