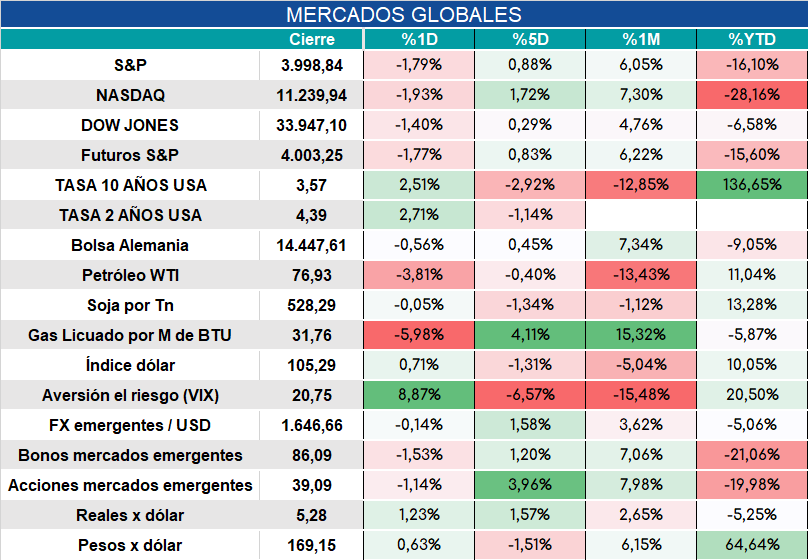

Global. Con el mercado laboral demostrando su fortaleza el viernes (con mayor creación de empleo que lo esperado y salarios creciendo bastante más que lo previsto) y con los PMI sorprendiendo hoy positivamente, los inversores vuelven a temer por una FED más agresiva.

Hemos señalado reiteradamente que creemos que la FED mantendrá tasas altas por más tiempo de lo que el mercado considera más probable, excepto que se materialice una recesión importante que obligue a bajar el nivel de tasas en algún momento de 2023.

Si eso sucediera la baja de tasas se explicará por malas razones, por lo que la postura del mercado que soslaya las advertencias de los funcionarios de la FED y de varios economistas caracterizados, la vemos como demasiado complaciente (probablemente apuntalada en algunos bolsones de liquidez que aun siguen siendo elevados).

Hoy los mercados cerraron así.

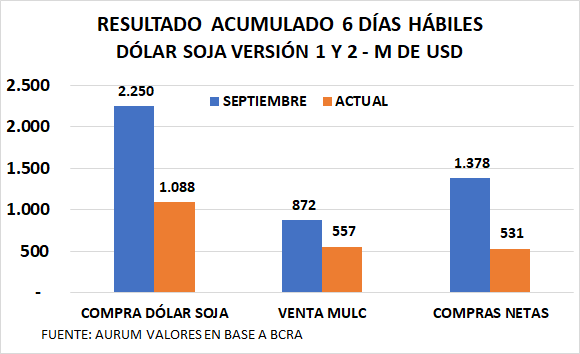

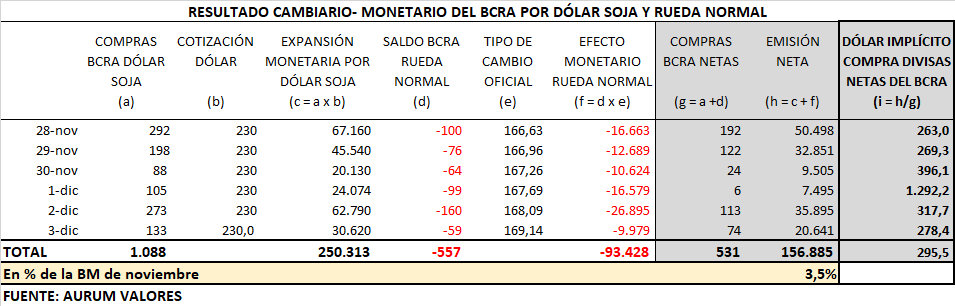

Local. En 6 días hábiles el dólar soja aportó USD 1.088 millones. Esta cifra es casi 52% menor que lo acumulado en el mismo período de la versión del mes de septiembre. Las ventas por el MULC “normal” se redujeron pero menos que el ingreso por dólar soja: pasaron de USD 872 millones a USD 557 millones. Como resultado de esto la acumulación de divisas del BCRA es de poco más de USD 530 millones ahora frente a los casi USD 1.380 millones de los primeros 6 días hábiles de septiembre.

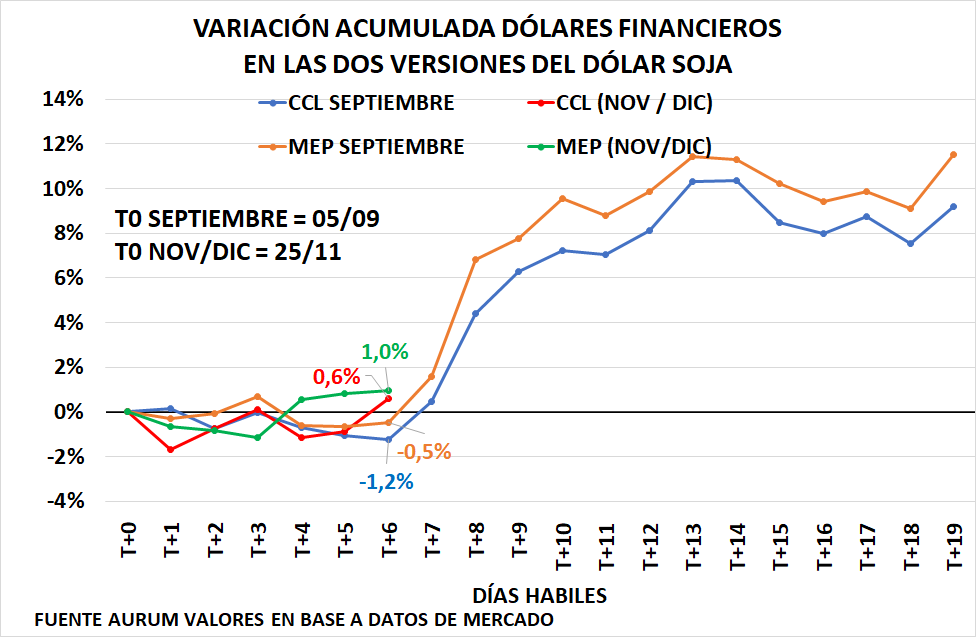

A pesar de una menor emisión monetaria que en aquel momento (además de la ayuda que ofrece la estacionalidad positiva de la demanda de pesos en diciembre), los dólares libres están moviéndose al alza un poco más rápido que en la versión anterior (tomando como punto de partida en ambos casos el día previo al que se comenzó a liquidar dólares a precios diferenciales).

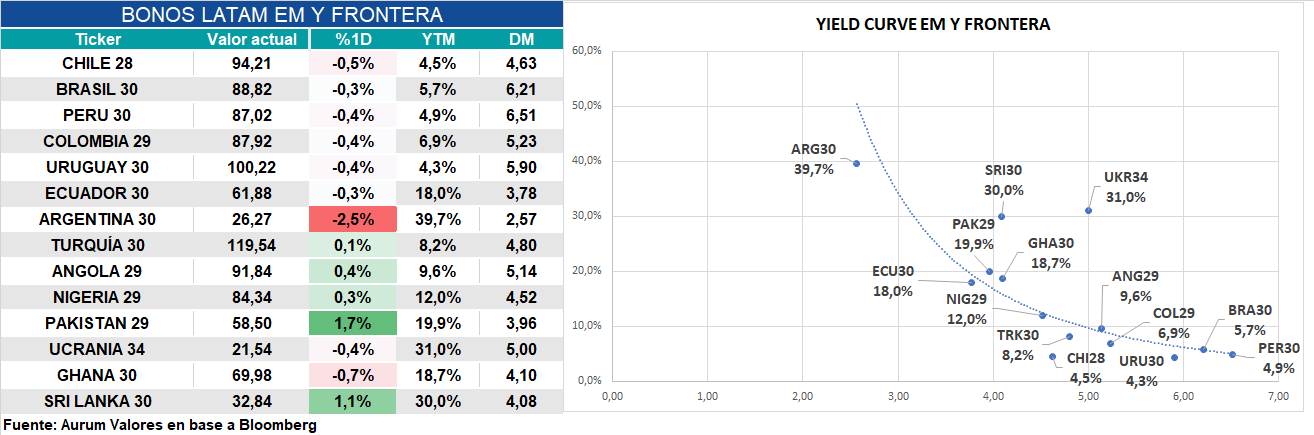

La jornada global fue muy negativa para los activos de riesgo pero los bonos argentinos sufrieron más que sus pares emergentes. También sufrieron bastante los ADRs.