Global. Mientras se espera la decisión de la FED y las palabras de Powell de mañana. el dato de costo laborales del IV-trim-22 de sólo 1,0% debajo del 1,1% esperado y del +1,2% anterior produjo cierto alivio. La variación eleva las expectativas de que la FED podría lograr su objetivo de bajar la inflación sin tener que acudir a mayores subas que impidan un aterrizaje suave de la economía.

Mañana también se conocerá el dato de JOLTS (empleos disponibles) que al ser comparado con la cantidad de desempleados viene brindando una medida de la robustez del mercado laboral (al mantenerse cerca de máximos históricos es un indicador de riesgo de presiones salariales en alza). Se espera una lectura de 10,3 millones de empleos disponibles en diciembre lo que implicaría 1,72 trabajos disponibles pro empleado bajando de 1,74 de noviembre.

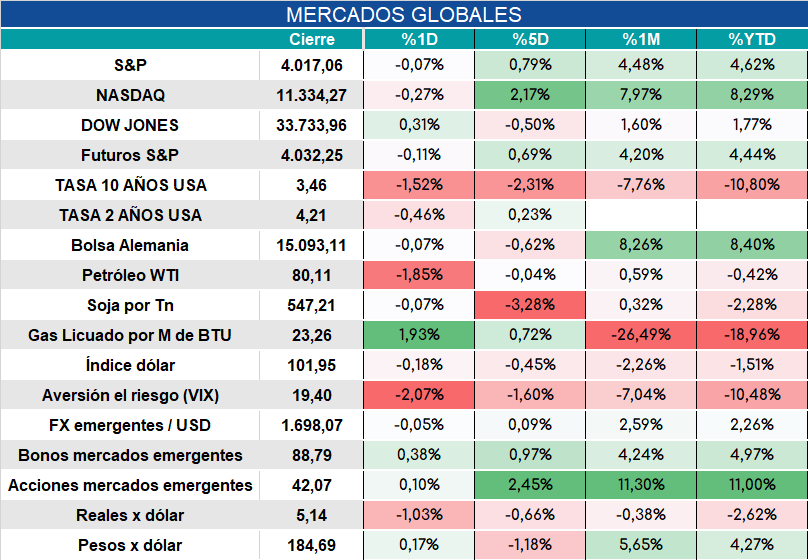

Los mercados cerraron así.

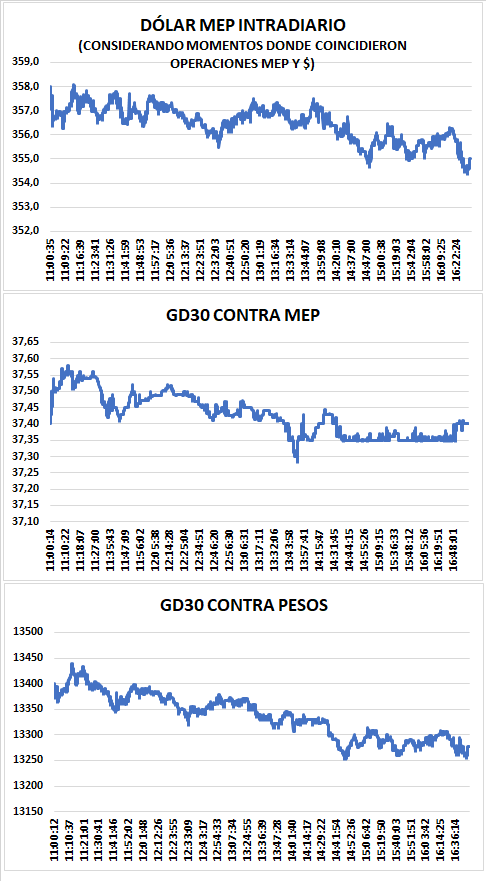

Local: Las intervenciones en los mercados cambiarios libres siguen. Esta vez parecería haber sido más repartida a lo largo de todo el día con foco sobre la operación de venta contra pesos para contener las subas del MEP y el CCL. Sobre el final con ventas y compras en pesos y dólares lograron bajar al MEP de $356 a $355

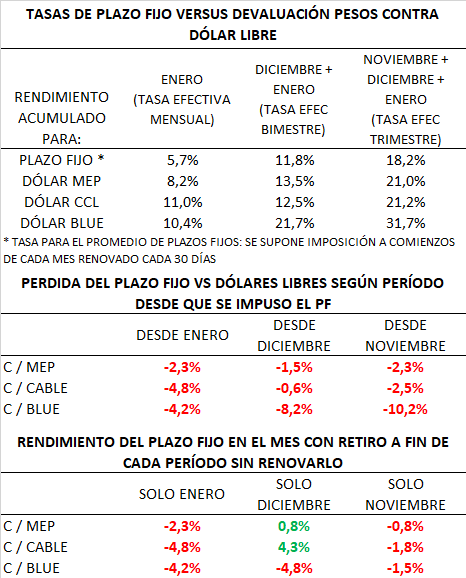

Aun con la intervención oficial que se anunció a mediados de enero los dólares libres cerraron el mes con subas de 11% (CCL), 8% (MEP) y 10% (blue).

En los tres últimos meses una imposición a plazo fijo que se haya ido renovando mensualmente a comienzos de cada mes viene perdiendo sistemáticamente frente a la suba de los dólares libres. Solo en el caso de un plazo fijo que se haya constituido en diciembre y se haya retirado a fin de ese mes pudo ganarle a la suba de ese mes del MEP y del CCL pero no a la suba del blue.