Global. Economistas de renombre señalan que la FED sigue desde atrás el equilibrio de la curva de desempleo e inflación, ya que los datos económicos dan muestra de que la economía sigue sobrecalentada. Una de estas causas es que la inflación ya se internaliza en los precios de los servicios, los cuales son más resistentes al impacto de las decisiones de subas de tasas.

En este contexto, la decisión de que en la próxima reunión del 22 de marzo el nuevo nivel de tasas suba 50 bps (por encima de los 25 bps que se vienen esperando) se ve más factible. Incluso se indicaría que el nivel debería alcanzar el 6% y mantenerse alta durante un tiempo prudencial para poder controlar la inflación y, principalmente, la credibilidad en la política.

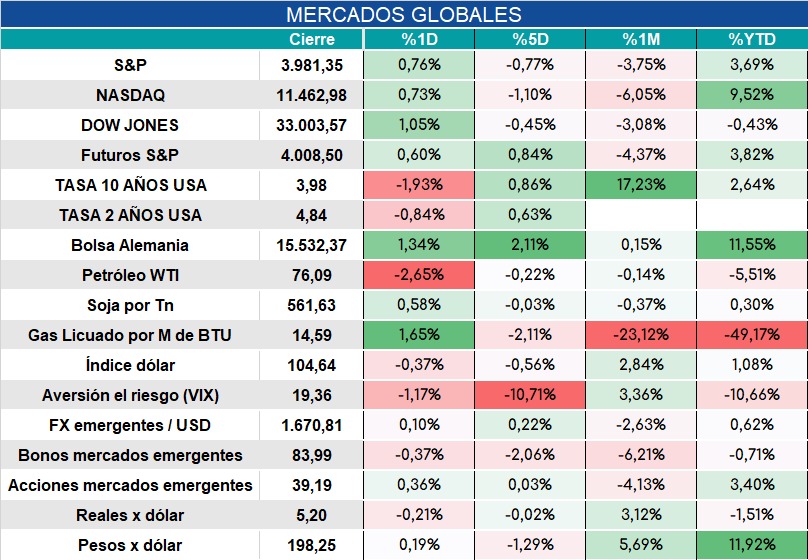

Los mercados comienzan la jornada subiendo. El gas sube, pero es ahora el petróleo el que retrocede.

Local: De acuerdo a la Bolsa de Rosario, el déficit hídrico actual es equivalente a casi el total de lluvias de un año completo (cerca de 950 milímetros). Estiman que la recuperación de ese volumen de agua va a ser un proceso lento, independientemente de la desaparición del evento “Niña“. En función de esto y de las perspectivas climáticas para las próximas semanas que siguen siendo muy negativas revisamos a la baja nuestras estimaciones de producción y exportación agroindustriales.

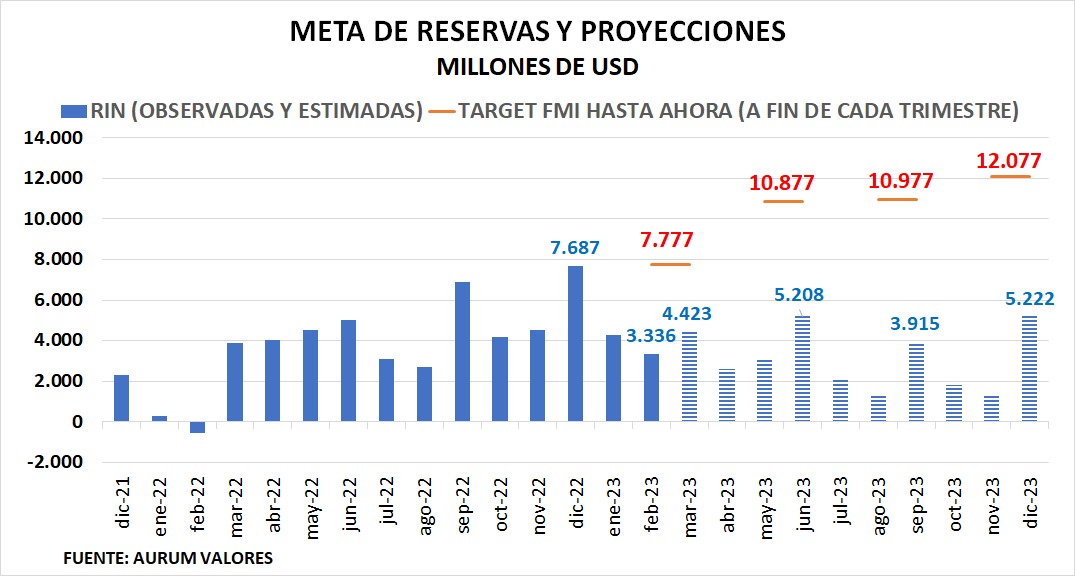

Estimamos que ante este panorama el gobierno condicionará aún más el pago de importaciones. Aun con mayores restricciones, nuestra proyección indica que las Reservas Netas se moverán muy lejos de los objetivos acordados con el FMI hasta ahora (veremos cómo se plantean las metas cuando se publique la próxima revisión).

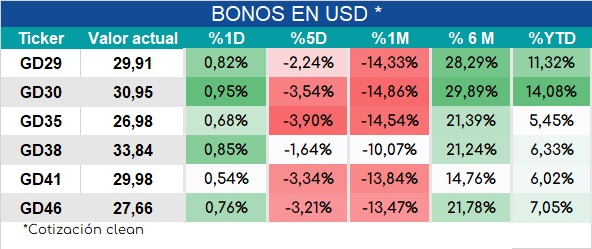

Los bonos globales arrancan la jornada en verde luego de varias jornadas hacia la baja.