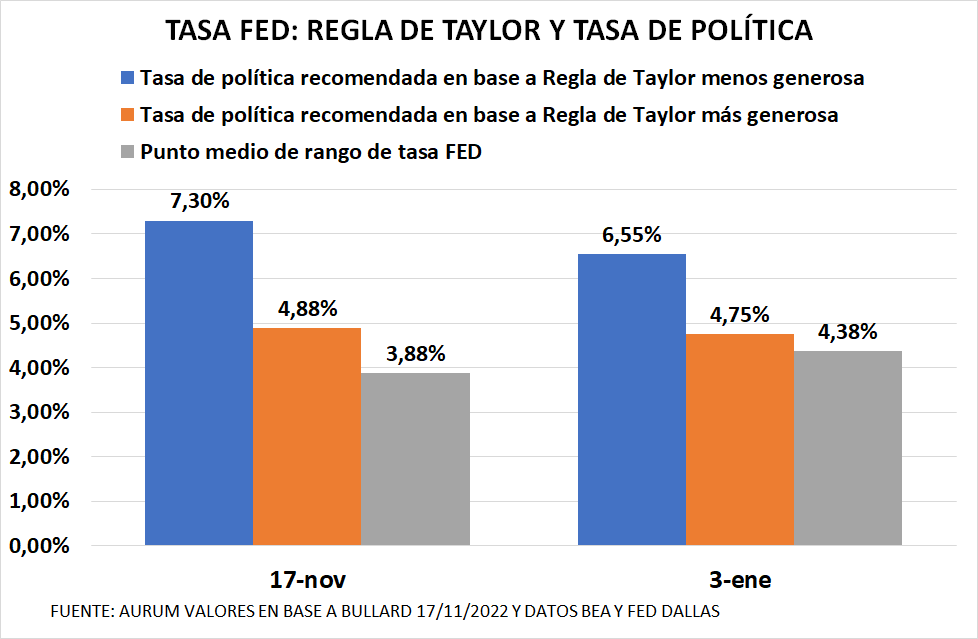

Global. En noviembre James Bullard de la FED de St Louis realizó una presentación donde señaló que la FED estaba aún detrás de la curva considerando dos versiones (una menos generosa y otra más generosa) de la Regla de Taylor para definir el nivel de tasa que debía regir. En ese momento, en base a la definición de la Regla de Taylor (la presentación y definición se puede consultar acá), se estimó que la tasa debía estar entre 4,88% y 7,30% mientras la tasa FED oscilaba en el rango 3,75% / 4,00%.

Con datos actualizados de inflación el rango de tasa en función de la Regla de Tylor se achicó a 4,75% / 6,55% mientras la tasa de la FED subió al rango 4,25%/4,50%.

Como se ajustó a la baja el rango mínimo de la tasa según la regla de Taylor y también se elevó la tasa efectiva de la FED la brecha entre el límite más generoso de la Regla de Taylor y el rango medio de la tasa FED pasó de 100 bp a 37 bp. Esta compresión permitiría considerar que la FED esta cerca de conseguir ubicar su tasa de política dentro del territorio restrictivo señalado por Bullard en aquella presentación, dejando atrás un prolongado período en el que permaneció “detrás de la curva”.

Esta medida es importante para intentar establecer el sesgo que seguirá la FED en las próximas reuniones. En efecto, si los datos de inflación por venir van consolidando la desaceleración reciente, la tasa de política irá convergiendo más fácilmente con el territorio restrictivo adecuado y así la FED podría ejecutar con mayor argumento una pausa en el ritmo de ajuste de tasas en 2023.

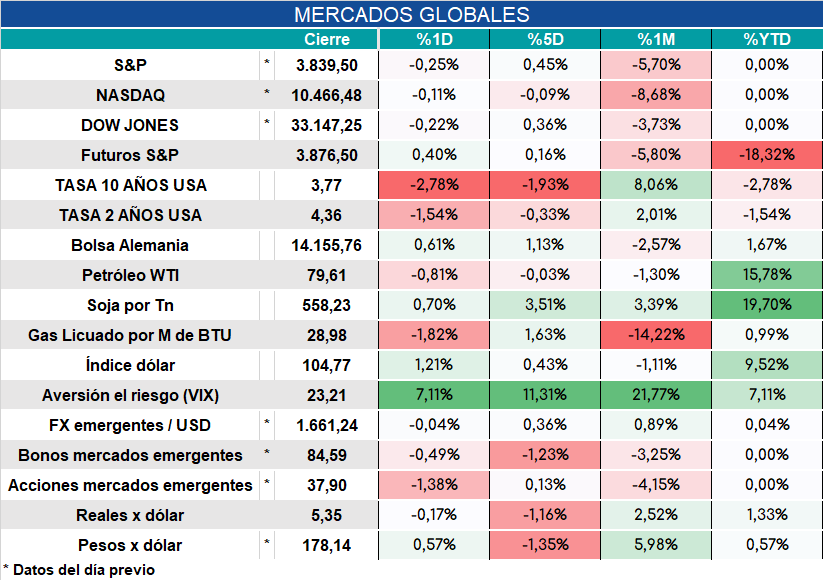

Hoy los mercados en USA arrancan el año con los futuros en alza y tasas de los BT en baja.

Local: Hoy se cierra el canje propuesto por Economía. Estimamos que la participación pública asegura un umbral mínimo de canje de 60%. Probablemente mejore con la canasta adicional agregada ayer de apuro con una Lecer a junio de 2023. Esta desprolijidad revela que habría fondos que no estaban predispuestos a convalidar colocaciones de mayor plazo (como los de la canasta 2 que extendían los vencimientos post PASO con el dual a septiembre y post recambio presidencial con el dual a 2024).

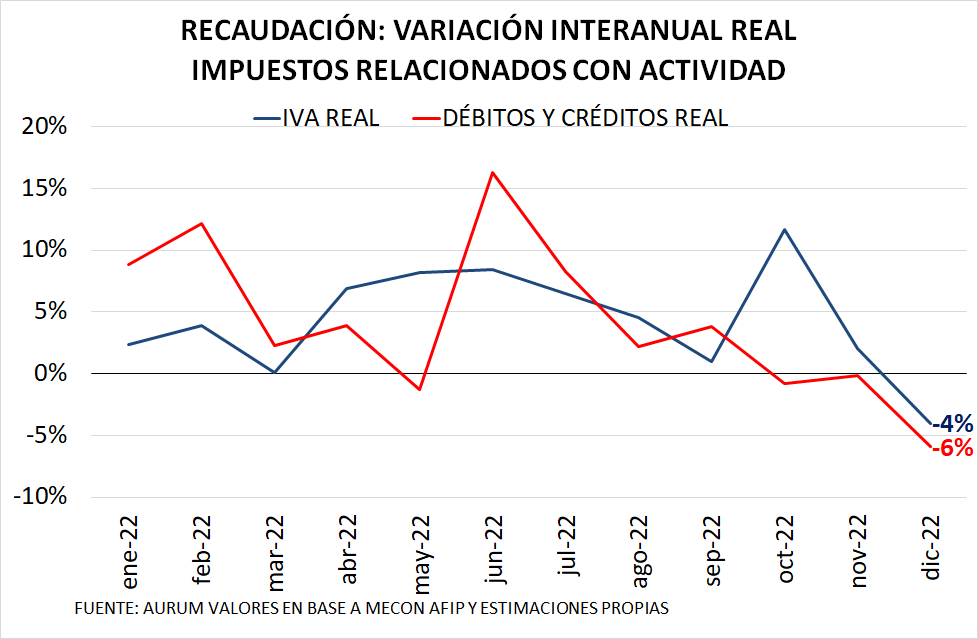

Se conocieron datos de recaudación de diciembre y vuelven a revelar un deterioro de la actividad en aquellos impuestos más relacionados con la misma. La variación interanual del IVA en términos reales cae por primera vez en 2022 en territorio negativo y el impuesto a los débitos que ya venía con 2 meses de variaciones interanuales reales negativas profundiza esa tendencia.