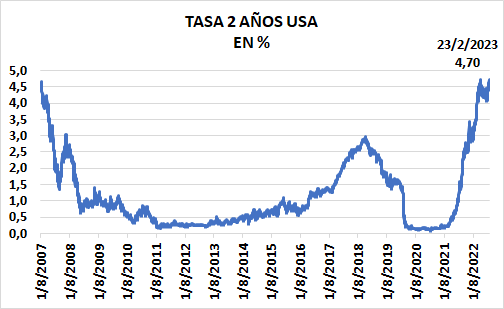

Global. La tasa de 2 años de los BT USA que es más sensible a los movimientos de la FED vuelve a estar en máximos desde 2007. Los datos de precios implícitos en el PIB estuvieron por arriba de lo previsto y las peticiones de subsidios por desempleo siguen debajo de lo esperado y en caída lo que revela que el mercado laboral sigue robusto.

En este contexto la posibilidad de que la FED siga endureciendo el sesgo de la política monetaria es cada vez más palpable para el mercado revirtiendo la mirada complaciente que había sostenido desde diciembre.

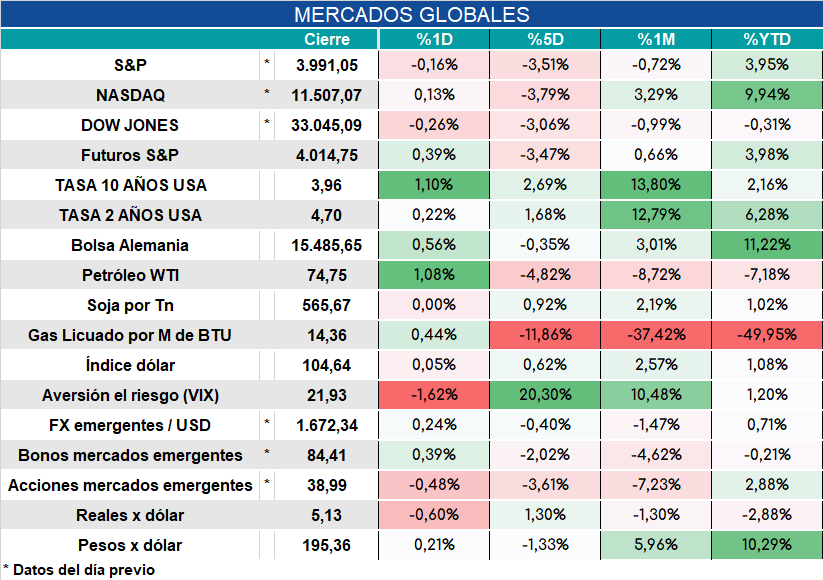

Los mercados globales arrancan así la jornada:

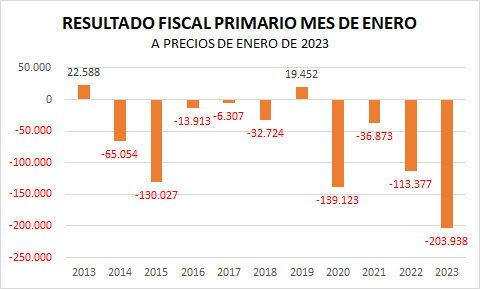

Local: El resultado fiscal de enero de 2023 fue pésimo. El primer mes del año se caracteriza por ser un mes que estacionalmente refleja un déficit muy bajo o inclusive superávit. Es probable que el resultado arrastre algún efecto contable de pagos no ejecutados en 2022 para poder mostrar un mejor cumplimiento de la meta con el FMI.

Para cumplir la meta trimestral el déficit de febrero/marzo debería ser de $237.652 millones contra un déficit de $364.775 millones en 2022.

La balanza comercial también trajo malas noticias con un déficit de USD 484 millones producto de caída de exportaciones sobre todo productos primarios, algo que probablemente sea una constante por la sequía durante este año y un factor de presión a la baja sobre las reservas.

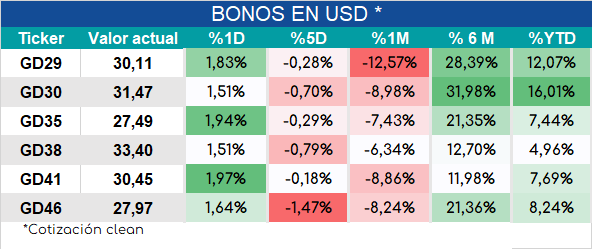

Luego de los fuertes deterioros recientes los bonos que ayer subieron bastante hoy continuaban en alza.