Global. El reciente relevamiento del dato de Costos Laborales Unitarios resulta en gran preocupación al ser el doble a lo esperado por el mercado. Al indicarnos esto el valor de la mano de obra por cada unidad producida, nos indica necesariamente que el encarecimiento del costo salarial es más que significante. Por ende, la presión en precios seguirá siendo notable.

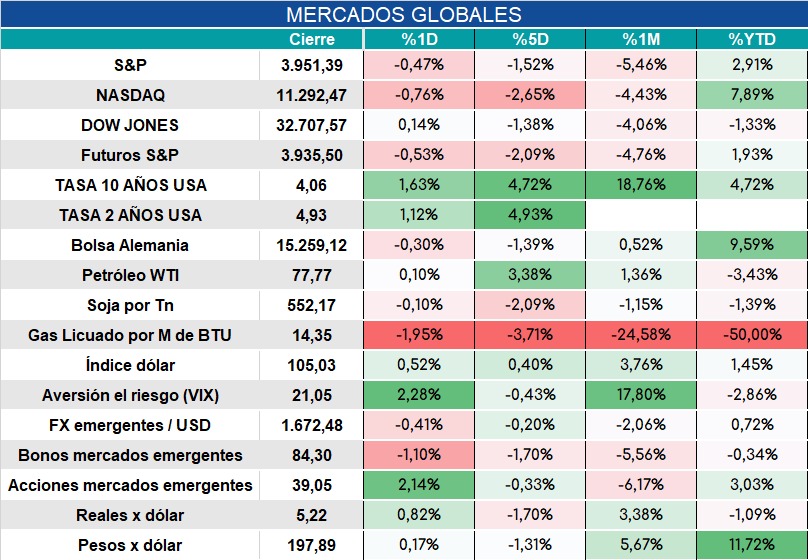

En Europa, la inflación fue del 8,5% anual y del 0,8% mensual (0,5 pp por encima de lo esperado). Con el dato de desempleo que se mantuvo estable, las expectativas de suba de tasas crecen a 50 bps.

Los mercados globales arrancan como al cierre de ayer: levemente a la baja. El gas continúa su tendencia bajista.

Local: El resultado de la recaudación tributaria de febrero tuvo una variación del 82,3% i.a. Esto implica una caída en términos reales de casi el 19%. El motivo principal fue el desempeño de los tributos asociados al comercio exterior (principales impulsores de la recaudación desde hace unos meses) ante el impacto de la sequía.

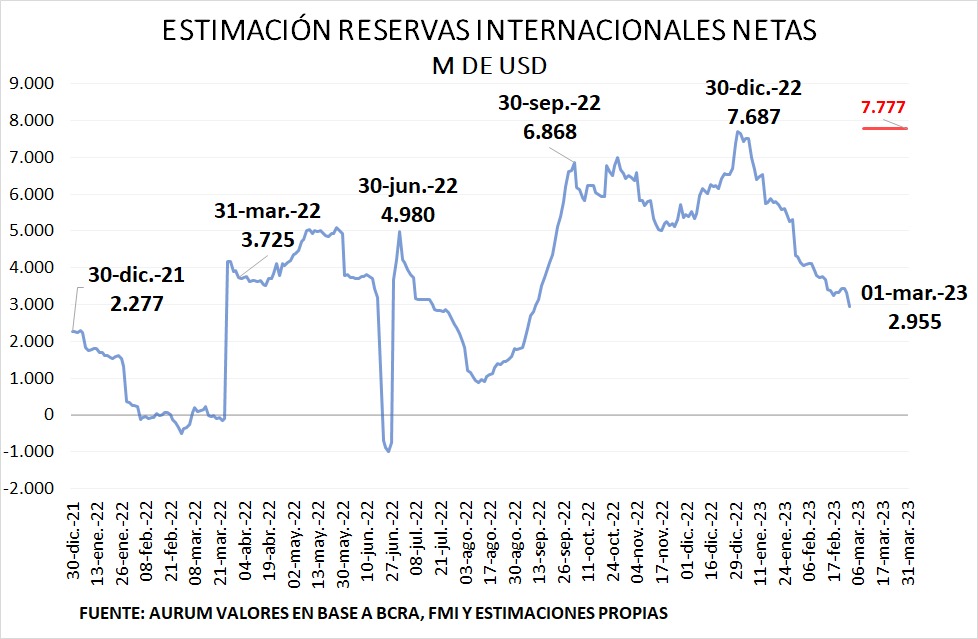

En tan solo el primer bimestre del año, las Reservas Netas cayeron en más de USD 4.700 M, necesitando crecer un 160% para poder cumplir la meta trimestral del FMI. Las erogaciones hechas por el programa de recompra y participación en el mercado cambiario son los principales factores del deterioro.

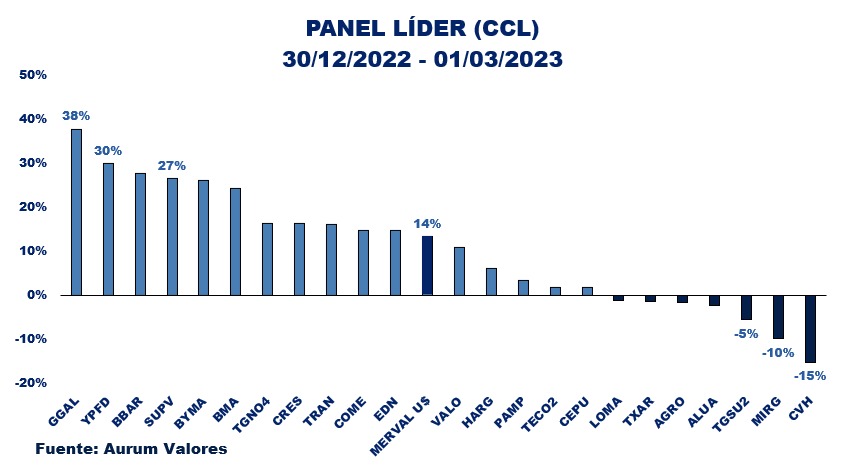

En lo que va del año, el Merval en CCL (GGAL) presenta un alza del 14%. Impulsaron esta suba principalmente bancos (con Galicia a la cabeza) y energéticas (YPF destaca). En las bajas, Cablevisión y Mirgor retrocedieron 15% y 10% respectivamente.

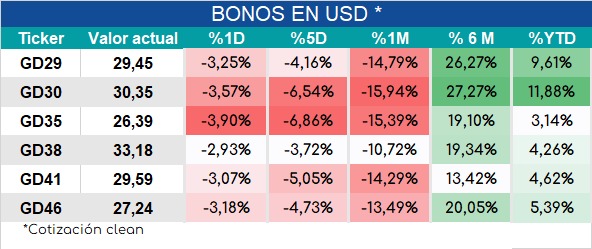

Los globales siguen cayendo y ya acumulan en 1 semana una caída promedio del 5,2%. Los trascendidos que surgen respecto de que el FMI sería aún más condescendiente en el programa con Argentina, estarían afectando al performance de los bonos que caen de manera muy significativa. A eso se sumaría la probable y persistente intervención oficial en el mercado para controlar los dólares libres.