Global. Fuerte dato de creación de empleo en USA. Se esperaba la creación de 200.000 puestos de trabajo y se crearon 263.000 empleos con salarios creciendo 0,6% contra 0,3% esperado (5,1% ia versus 4,6% esperado).

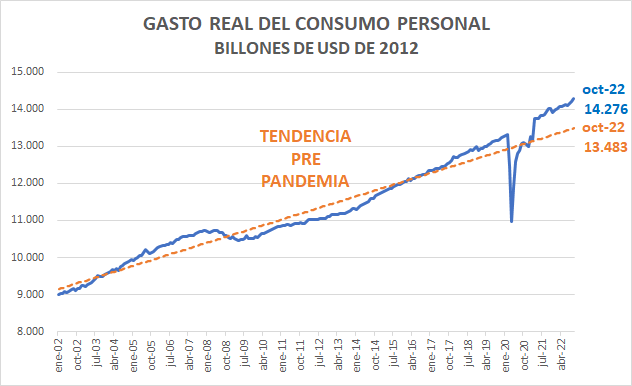

Además de la fortaleza del mercado laboral el consumo sigue firme. El gasto en consumo personal está con un desvío máximo de la tendencia pre pandemia (6% por encima).

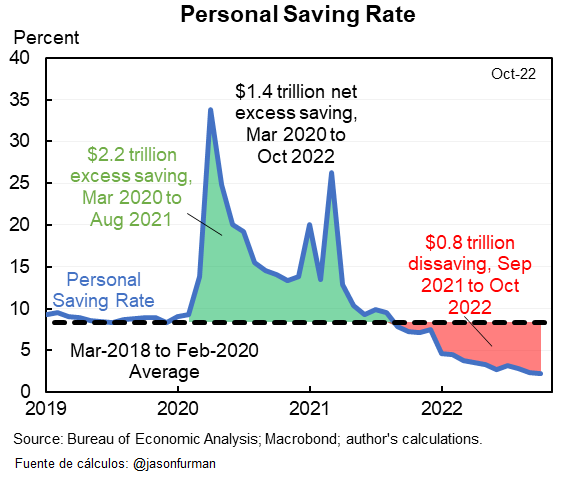

Ese exceso de gasto está alimentado por la fuerte caída en la tasa de ahorro personal que se situó en 2,5% del ingreso disponible (segundo mínimo histórico desde 1959). Ese desahorro es reflejo del exceso de ahorro que se produjo durante la pandemia.

La tasa promedio de ahorro personal prepandemia estaba en torno al 7,5%; durante la pandemia se disparó a máximos (producto de los paquetes fiscales y cuarentena que provocó caída del gasto) y hoy, esa acumulación de ahorro (o efecto riqueza) que se desarma es la que sostiene el consumo (y la inflación).

Ambos indicadores, el fuerte nivel del consumo personal y la fortaleza que muestra el mercado laboral, sugieren que a la FED le queda mucho camino por recorrer para alejar los riesgos de una inflación que se arraigue en niveles incómodos.

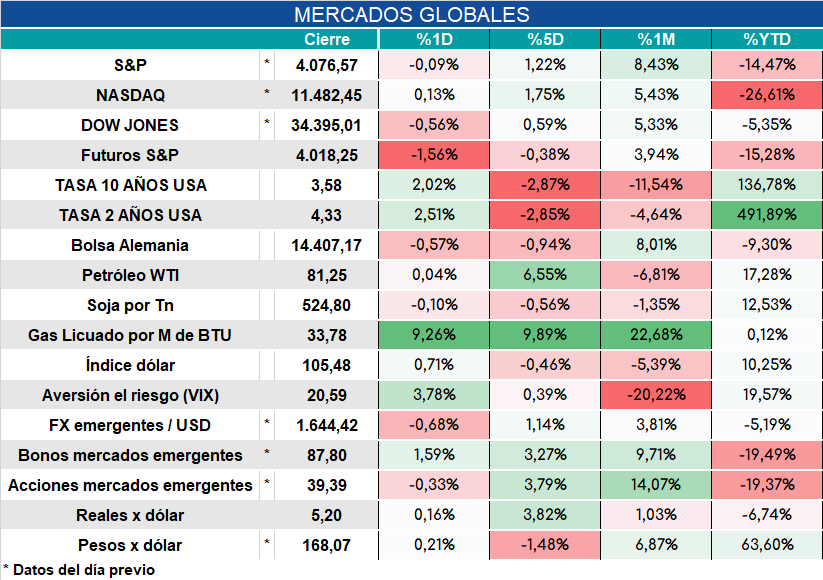

Los mercados reaccionan con caída de futuros, suba de tasas y aversión al riesgo y fortalecimiento del dólar.

Local: La pobre liquidación de dólar soja de los últimos dos días y la escasez de divisas que provoca la sequía (con recaudación de retenciones del trigo que ya se adelantaron en el primer semestre de este año y que ahora hace que los ingresos dependan más de lo que provenga del dólar soja) pone en graves aprietos al plan de no financiamiento monetario directo del BCRA al Tesoro. Esta posible emisión se sumaría al financiamiento monetario indirecto que siguió en plena vigencia durante el segundo semestre por medio de la compra de títulos del BCRA. Para evitar tanta emisión trascienden proyectos muy voluntaristas que reflejan la precariedad de la situación del Tesoro (emisión de bonos en dólares a suscribir con pesos, uso de bonos en pesos para pagar impuestos en 2024…).

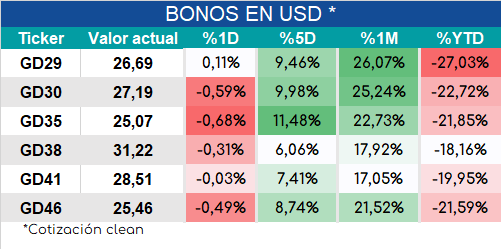

En este contexto, los bonos locales se habrían visto beneficiados por el contesto global pero también por factores locales vinculados con lo impositivo y contable, más que por alguna expectativa positiva de lo que viene (hoy bajaban un poco a tono con el clima global luego del dato de empleo en USA).