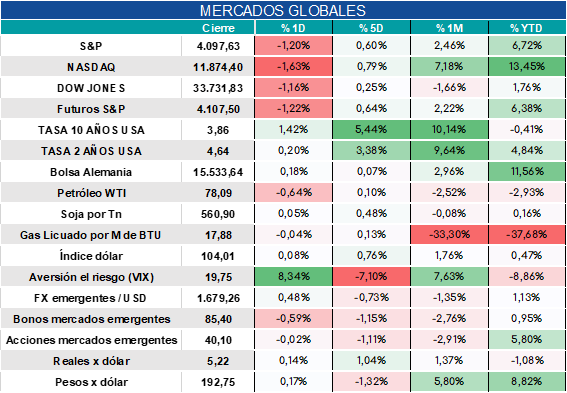

Global. Bolsas en baja. Las palabras de varios funcionarios FED reforzando la idea de tasas más altas golpearon a los activos de riesgo. Tasas de 2 y 10 años del tesoro estadounidense consolidan subas. El VIX vuelve a mostrar el auemento de la aversión al riesgo con una suba diaria brusca.

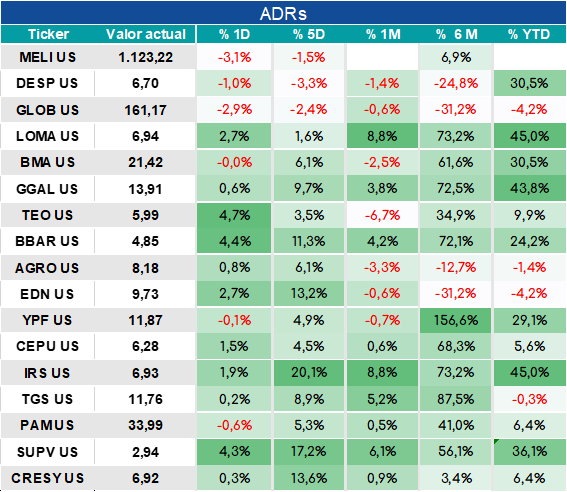

En los mercados emergentes, la renta fija siguen destacando una mala performance de Ecuador y Argentina. ADRs argentinos en cambio cierran una buena jornada principalmente.

Local: Sumado a los indicadores subyacentes mencionados en el informe de ayer, hoy el INDEC publicó nuevos datos que continúan manifestando una presión alcista para la inflación. Por un lado, el Costo de la Construcción aumentó un 6,2% m/m en enero, cuando en diciembre lo había hecho en 4,5% m/m, sufriendo la mano de obra un aumento del 6,6% m/m.

Por otro lado, los precios mayoristas nacionales variaron entorno al 6,5% m/m, impulsados por una variación del 10% mensual de los productos primarios, alcanzando así variaciones por encima del 100% interanual.

El impacto se ve también en una canasta básica variando al 7,2% mensual, acelerando por 3er mes consecutivo y consiguiendo una variación interanual cercana al 110%.

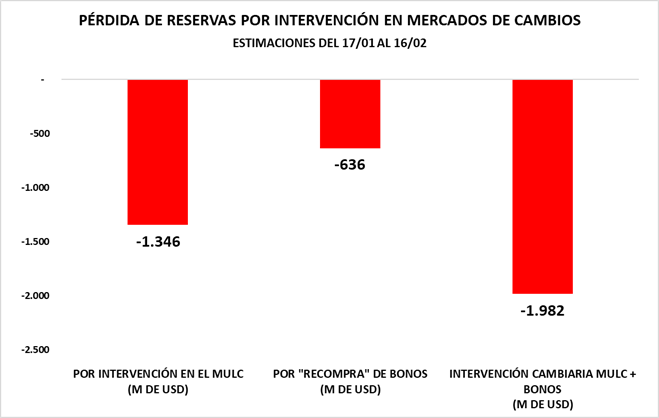

BCRA no subió la tasa en el contexto inflacionario ya mencionado, con un dólar variando en esta primera quincena del mes al 6% mensualizado y una intervención cambiaria que en el transcurso del último mes acumula ventas por USD 1.346 M /casi USD 2.000 millones considerando estimación de intervención en mercado de bonos).

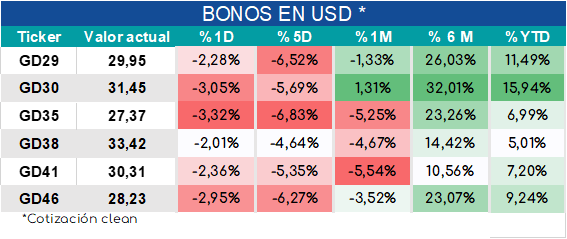

Mientras que el Merval tiene una jornada positiva, los bonos nuevamente siguen en baja manteniendo un riesgo país superior a los 2.000 pbs.