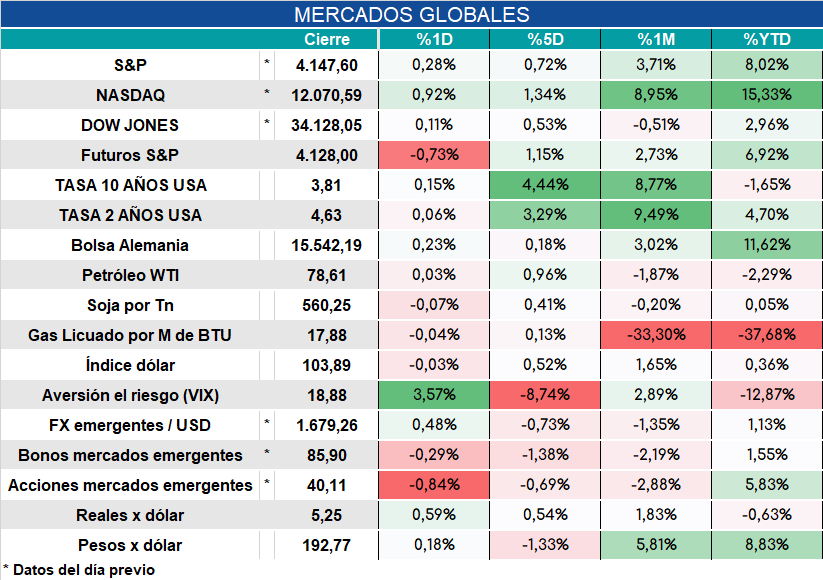

Global. La inflación mayorista que se conoció hoy vuelve a mostrar la persistencia inflacionaria subyacente en USA. El dato de enero fue 0,7% y 0,5% sin alimentos y energía cuando se esperaba 0,4% y 0,3% respectivamente luego de variaciones de -0,5% y +0,1% en diciembre.

La fortaleza del consumo, los datos inflacionarios y la robustez del mercado laboral (los pedidos de subsidios al desempleo también estuvieron debajo de lo previsto) es probable que presionen a la FED para endurecer su postura sobre las tasas.

Los mercados operan con futuros en baja pero las tasas con leves subas.

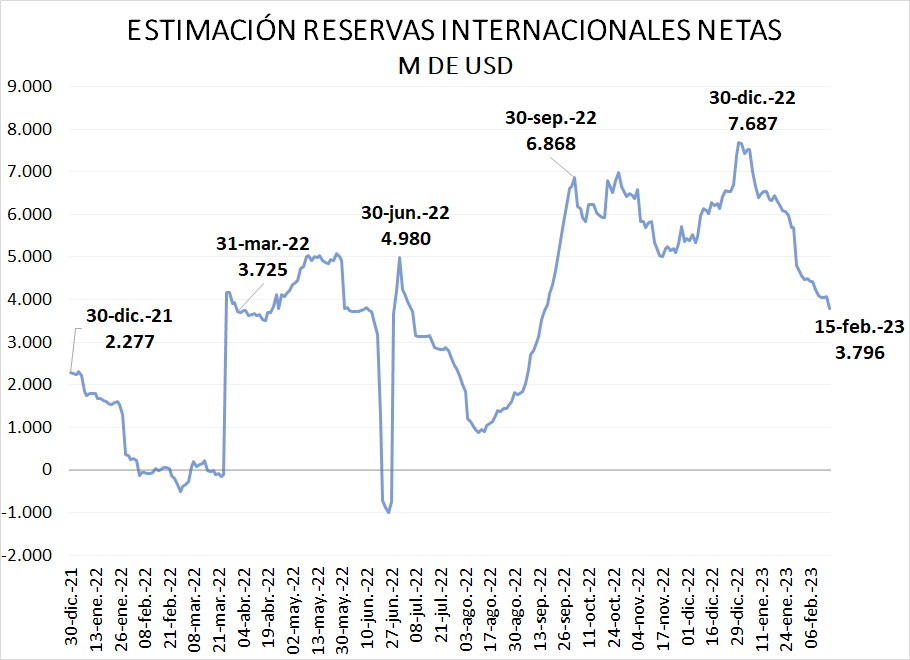

Local: Luego del primer pago de importación de gas los reservas netas estarían ya debajo de los USD 3.800 millones (estimación preliminar al día de ayer con datos incompletos). La meta de marzo es USD 7.777 millones por lo que el gap actual se ubicaría en torno a los USD 4.000 millones que, en parte, podrían cubrirse con algo de DEGS a recibir en marzo. Al ritmo que pierde reservas el BCRA el cumplimiento de la meta luce muy complejo.

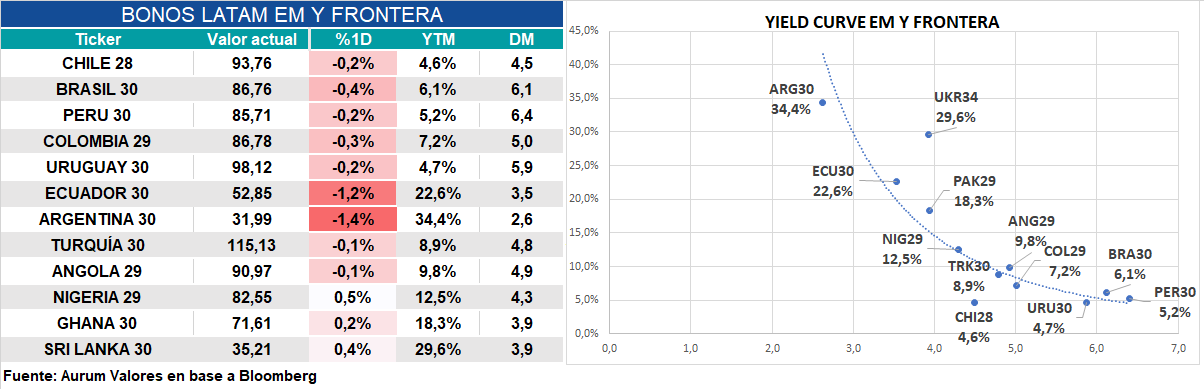

Bonos arrancan para abajo. Otros emergentes sufren menos pero Ecuador y Argentina caen fuerte.