Global. La inflación mensual de enero en USA estuvo en línea con lo esperado (0,5% general y 0,4% core) aunque la interanual por la revisión del dato de diciembre estuvo por encima de lo previsto.

Más allá de la corrección de diciembre lo que preocupan son datos subyacentes que exhiben cierta dificultad para que el proceso de desinflación se consolide.

Entre ellos destacamos, como señaló Jason Furman ex Presidente del Consejo de Asesores Económicos de Obama, el dato de lo que denomina “IPC súper core” (nivel general menos alimentos, energía, costo de vivienda y costo de autos usados). Este índice el mes pasado antes de la revisión del ajuste estacional y de conocerse el dato de enero corría al 1,8% anualizado, hoy luego de la revisión y el nuevo dato corre al 3,4% anualizado.

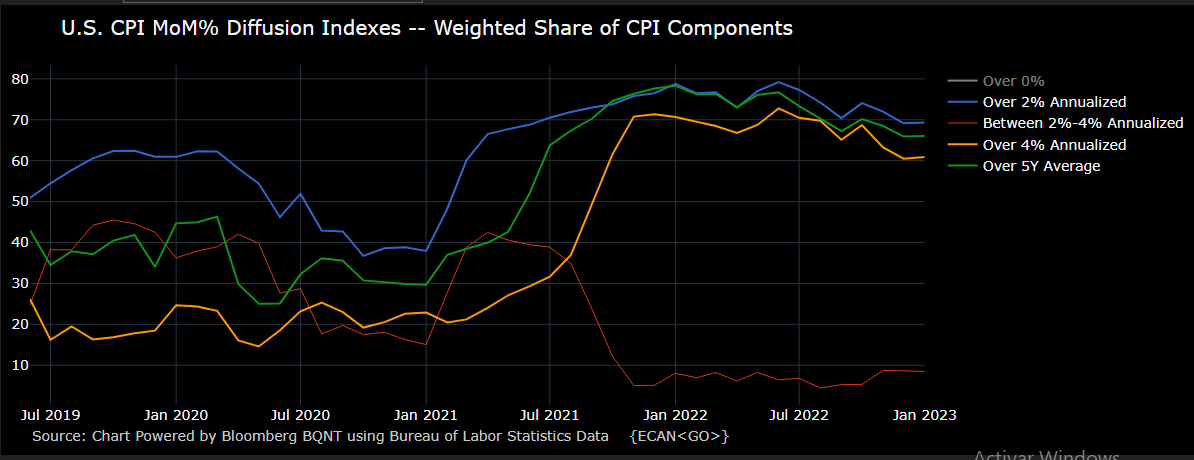

Otro indicador que muestra resistencia a la moderación inflacionaria es el índice de difusión que refleja que más del 60% de los precios corre a un ritmo superior al 4% anualizado y que el 66% de los precios corre a un ritmo superior al promedio de 5 años.

Creemos que los inversores en el segmento de renta variable siguen siendo bastante complacientes respecto a las acciones que deberá aprender la FED para controlar la inflación a pesar de que los funcionarios han sido enfáticos respecto a las dificultades por delante.

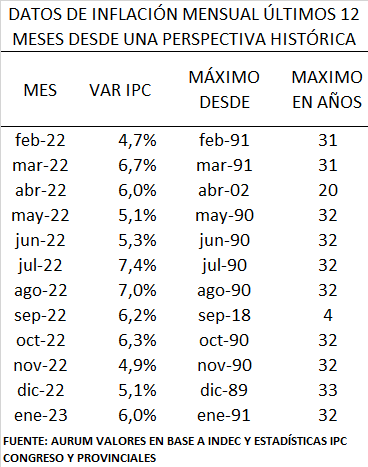

Local: Finalmente el IPC de enero se ubicó en el 6% dentro de lo previsto. El dato es muy negativo dado que exhibe una consolidación de la aceleración inflacionaria (diciembre también había sido más alto que el mes anterior) luego de algunos meses de moderadas mejoras.

La foto es aún peor cuando se considera que el rubro Carnes que ha experimentado una fuerte suba en las últimas semanas tuvo un muy moderado impacto en enero (se registraron subas entre 3,9% y 4,7% según la región) por lo que casi todo el efecto de las subas de precios repercutirá en febrero.

El dato de enero vuelve a mostrar, como casi todos los meses del último año, un máximo mensual en más de 3 décadas.

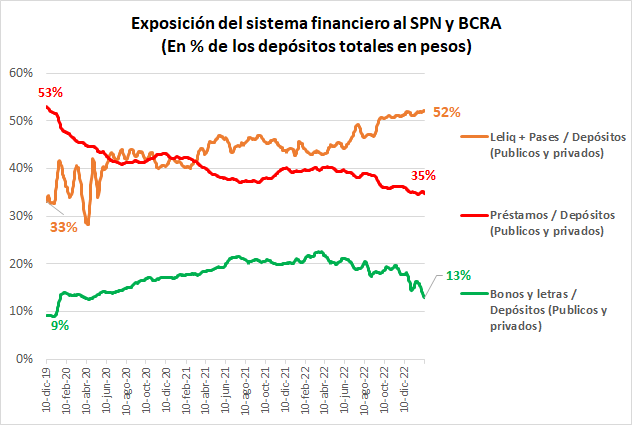

La exposición del sistema financiero a la deuda del BCRA y del Tesoro sigue siendo bien elevada, aunque últimamente el sesgo hacia la deuda BCRA es mayor.

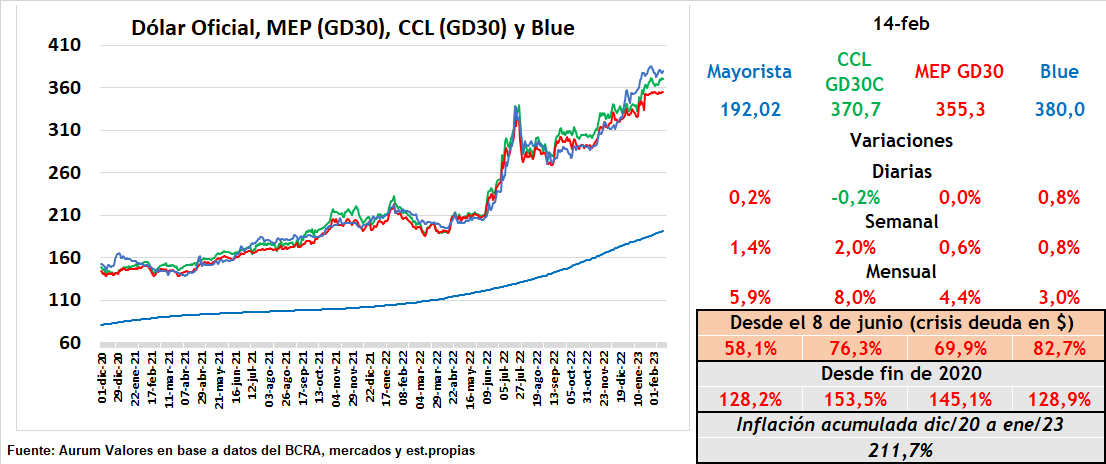

Los dólares libres consolidan subas a pesar de las intervenciones del gobierno que distorsionan precio en el MEP. En el último mes el CCL subió 8% el MEP 4,4% y el blue 3%.