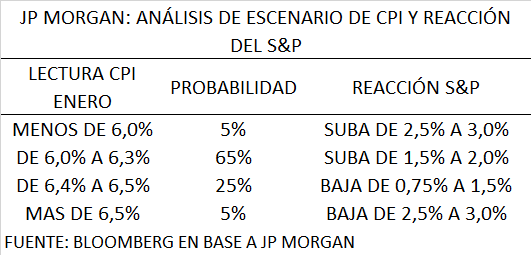

Global. Mañana es día de inflación en USA y como cada mes el JP Morgan atribuye probabilidades y reacción del S&P en función de la lectura que tenga el dato interanual.

Esta vez las probabilidades que da JP Morgan a cada escenario tiene cierto sesgo hacia una lectura por encima de la que el consenso espera. Mientras el consenso espera 6,2% las probabilidades de que el dato esté más de 0,2 pp por encima de ese número es del 30% (cuando se informaba el dato de diciembre las probabilidades de que el dato estuviera 0,2 pp por encima del consenso eran del 15%).

Los escenarios y la reacción esperada en el S&P según cómo sea el dato de inflación se muestra debajo.

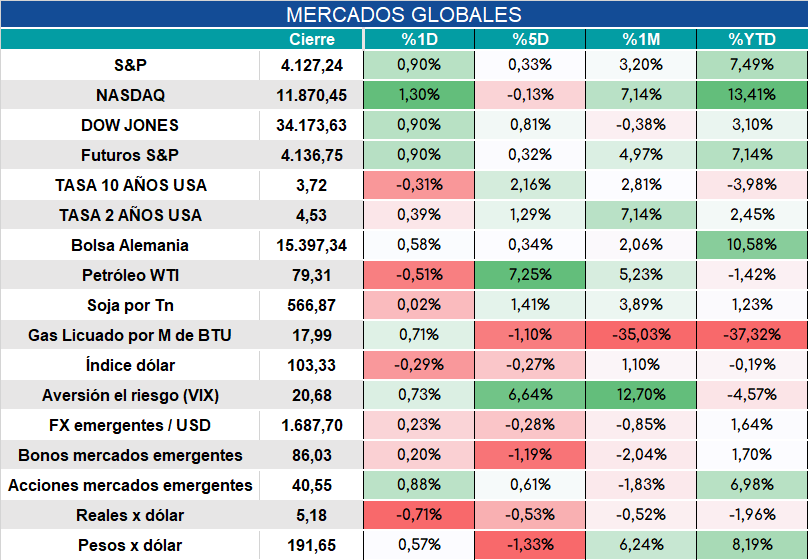

Los mercados cierran con buena demanda de activos de riesgo pero con suba del VIX, mientras bajan las tasas de los BT. El marco de volatilidad de mañana puede ser significativo cuando se conozca el dato de inflación, con gran relevancia en el análisis hacia el interior del indicador.

Local: Mañana se conocerá el dato del IPC del INDEC. Esperamos que ronde el 6% mientras que febrero habría arrancado con fuertes subas que sugiere que será muy difícil alcanzar el objetivo de 3% de Massa.

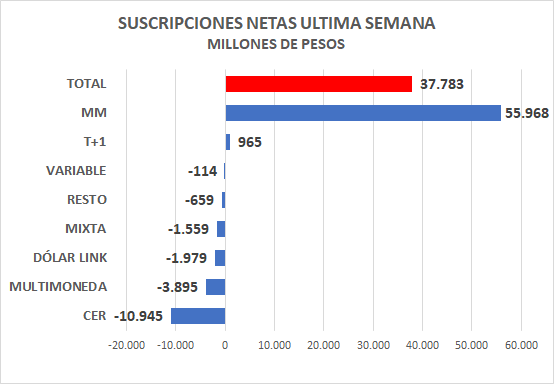

La semana pasada los flujos de fondos a FCI siguieron privilegiando el corto plazo.

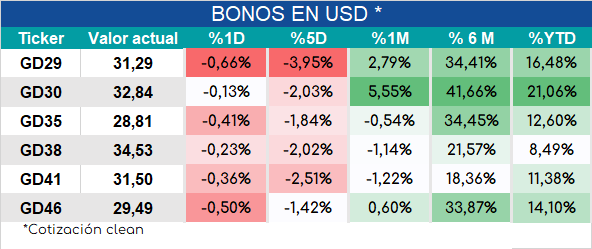

Bonos sin reacción positiva dado que el trascendido del REPO podría tener efectos paradojales sobre la deuda local en moneda extranjera (algo más de divisas para reservas o recompra a costa de mayor deuda en poder de privados que potencialmente se podría volcar al mercado). Buena jornada para las acciones argentinas.