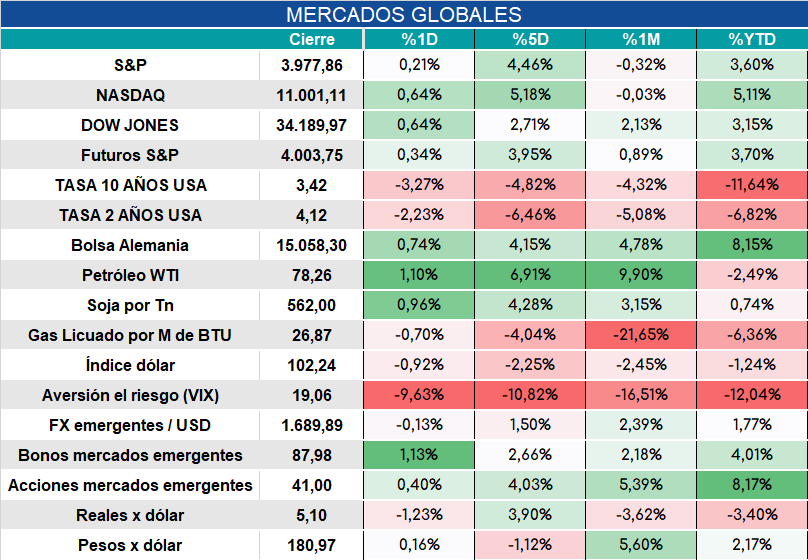

Global. Buena jornada para los activos de riesgo que han operado con volatilidad en el día pero cierran en alza. El dato de inflación estuvo en línea con lo esperado y las tasas de los bonos largos y cortos bajaron bastante.

Crecen las chances de que la FED además de moderar el ritmo de suba de tasas haga una pausa. Somos más propensos a pensar que la FED ejecute una suba más de 25 bp en la próxima reunión y luego pause su ajuste por algún tiempo, a diferencia de lo que “pricea” el mercado de futuros que espera varias subas más para luego comenzar a bajarla.

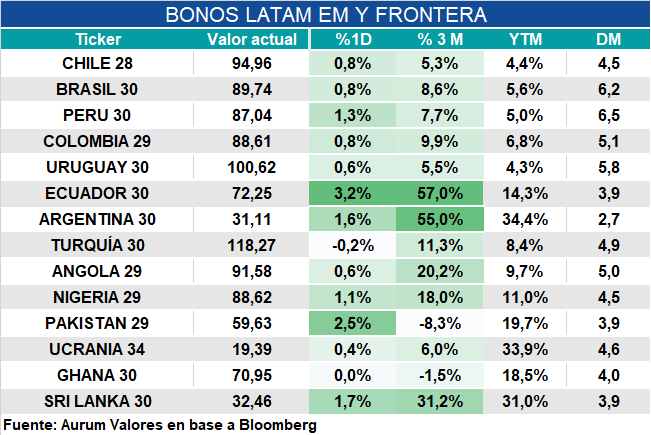

Local: Continuaron las mejoras de los activos argentinos en los mercados con subas de los globales y de los ADRs en el exterior. El clima positivo para emergentes siguió impulsando las subas de los bonos que, como mostramos ayer, tiene un componente que sigue siendo más global que local (el bono de Ecuador 2030 hoy subió 3,2% y el Argentina 2030 1,6% y en los últimos tres meses 57% y 55% respectivamente).

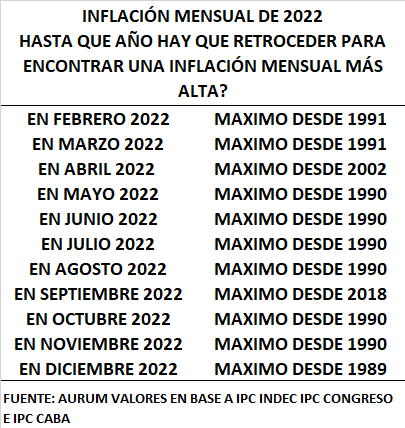

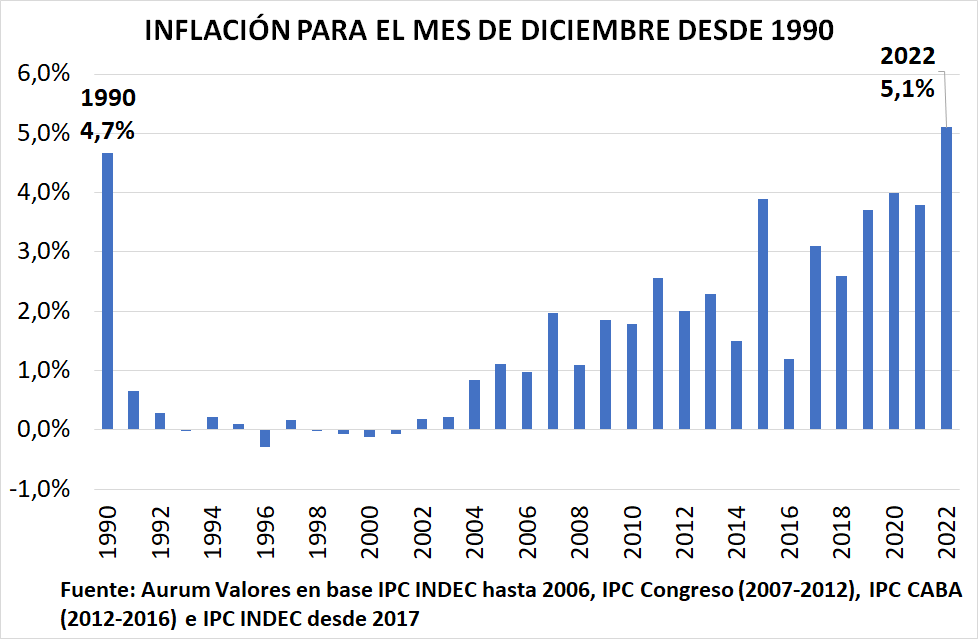

La inflación finalmente estuvo en 5,1% y se transformó en el mes de diciembre de inflación más alta desde 1989. Durante todo el año los datos de inflación mensuales fueron extremadamente altos y hubo que ir en casi todos los meses de este año hasta registros de 1990 (y ahora a 1989) para encontrar tasas mensuales más altas.

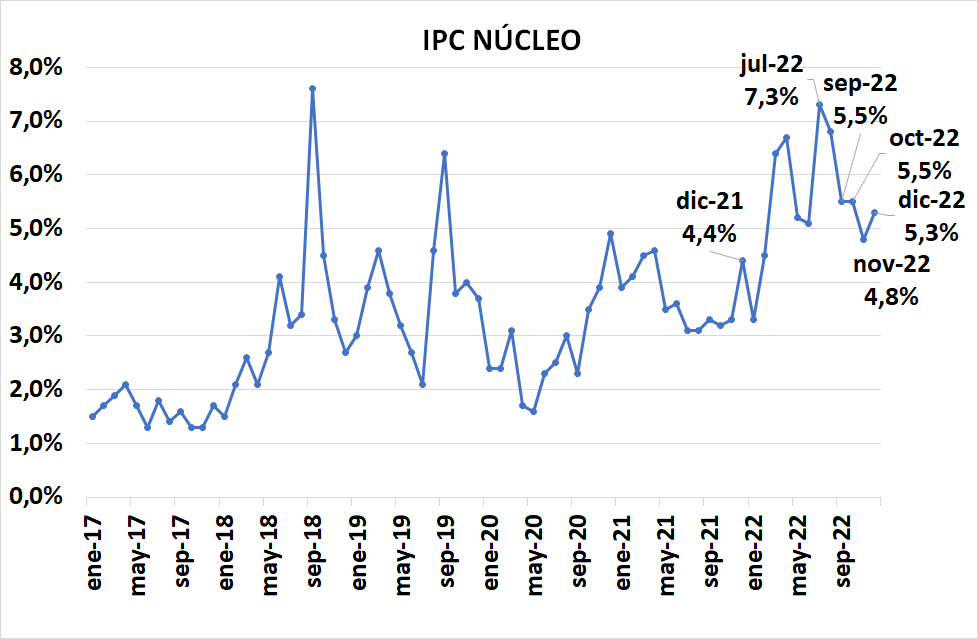

Además la inflación núcleo que venía bajando volvió a subir y se consolida en los últimos 4 meses con un promedio mensual de 5,3%.

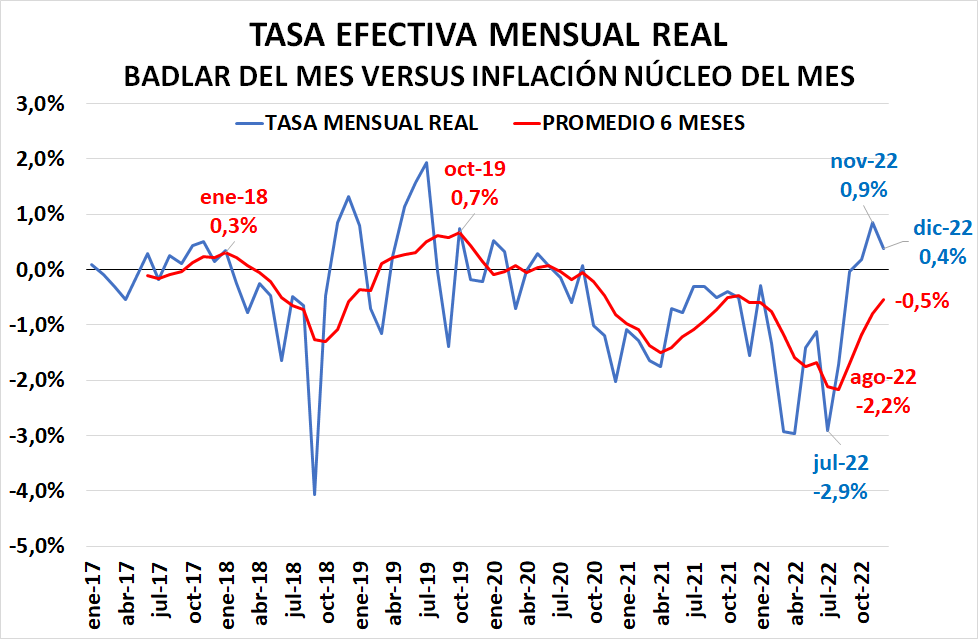

Consideramos que la decisión del BCRA de no bajar las tasas como se insinuó que había intenciones de hacerlo fue la adecuada.

Si la inflación núcleo se mantiene persistentemente alta, inclusive se podría justificar una suba de tasas adicional, que es lo que debería acontecer si la núcleo sigue en torno al 5% mensual (casi 80% anualizada contra casi 91% que cerró en 2022) y si, además, el objetivo verdaderamente fuera que la inflación (al menos la núcleo) caiga al 60% anual como figura en el Presupuesto y como se sugiere cuando se pide que los acuerdos paritarios se ubiquen en 30% para el primer semestre.

Es cierto que la suba de tasas complicaría el déficit del Tesoro y el cuasifiscal del BCRA, pero ese problema debería ser combatido con más ajuste fiscal y no con una prematura baja de tasas.

Por lo pronto la tasa real BADLAR bajó en diciembre en la medición mensual y sigue negativa en el promedio de los últimos 6 meses (BADLAR efectiva mensual ajustada por el IPC núcleo)

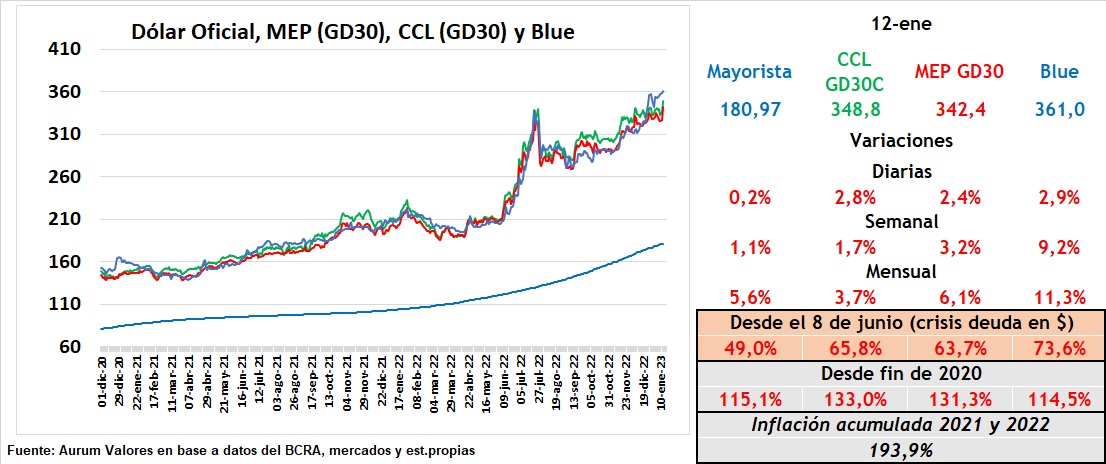

Hoy también fue un día de fuertes subas de dólares libres.