Global. Hay más expectativa por lo que diga Powell luego de la decisión de tasas que por la decisión en si misma ya que todos descuentan que habrá una suba de 25 bp.

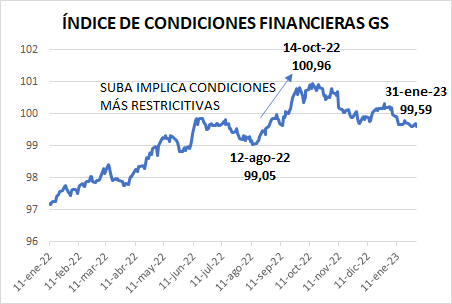

Seguimos creyendo que lo determinante es (y será) si Powell (y la FED toda) puedan retomar el control de la narrativa. Algo de eso fue logrado luego de Jackson Hole en agosto cuando el índice de condiciones financieras de GS subió durante dos meses (una suba del índice indica que las condiciones financieras en la economía se vuelven más restrictivas).

Pero desde octubre ese proceso se revirtió fundamentalmente porque los mercados consideran que la FED deberá más pronto que tarde empezar a bajar las tasas (actualmente tan pronto como en el segundo semestre de este año).

Esta expectativa del mercado ocurre a pesar de que han sido muchos los funcionarios que han declarado que la tasa deberá estar en torno al 5% (e incluso por arriba de 5%) por bastante tiempo (algo que además ha quedado plasmado en las proyecciones de la FED).

Esa pérdida del control de la narrativa que volvió a percibirse desde el cuarto trimestre de 2022 nos hace creer que hoy habrá un discurso duro de Powell.

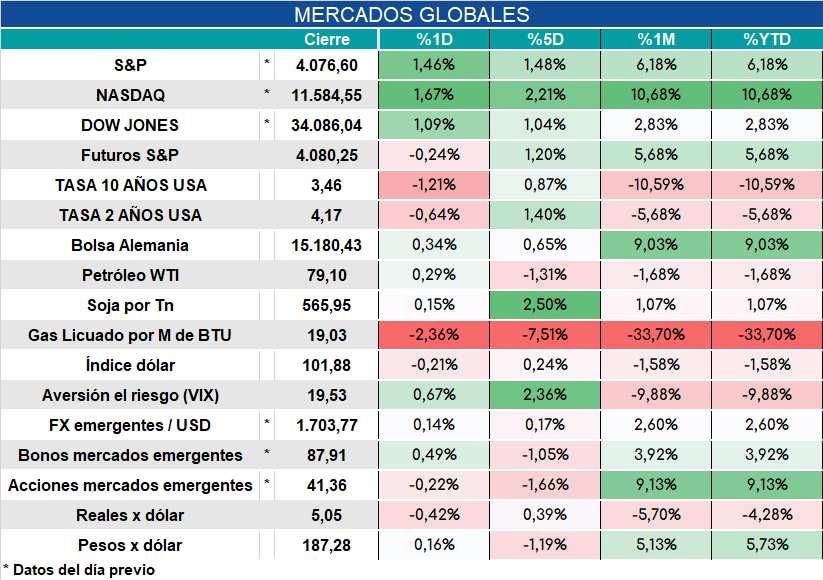

Hoy los mercados arrancan así:

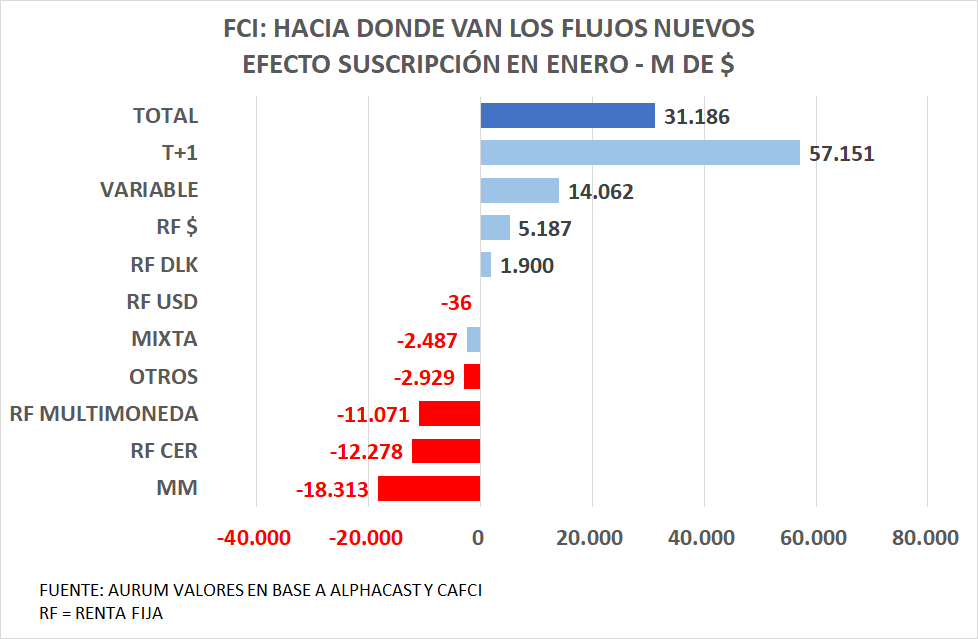

Local: En enero los flujos nuevos a FCI (efecto suscripción) se dirigieron mayormente hacia los T+1 y renta variable en detrimento de los FCI dedicados a MM, a CER y los multimonedas (con bastante carga de CER y DL).

En enero el BCRA perdió unos USD 4.500 millones de sus reservas netas por las siguientes operaciones:

a) Pagos al FMI con DEGS por USD 2.630 millones,

b) Pagos de bonos en USD por USD 1.021 millones

c) Intervención cambiaria por USD 190 millones

d) “Recompra” de bonos por USD 600 millones (estimación optimista ya que ha falta de información de 3 días hábiles el monto informado es de USD 453 millones).

Si consideramos que a fin de año el stock de Reservas Netas se ubicaba en USD 8.696 millones según lo que dejaron trascender los funcionarios de Economía, en un mes se perdieron más de la mitad. Y hoy seguirán cayendo por el nuevo pago al FMI que restarán unos USD 630 millones más.

Así el stock de reservas netas quedaría en torno a los USD 3.600 millones frente a los USD 7.777 millones a los que debería llegar a fines de marzo (en marzo habrá flujo positivo con el FMI que ayudará con USD 2.638 millones a pesar de que estos flujos en principio no iban a ser considerados como Reservas Netas pero parecería haber flexibilidad para su cómputo).