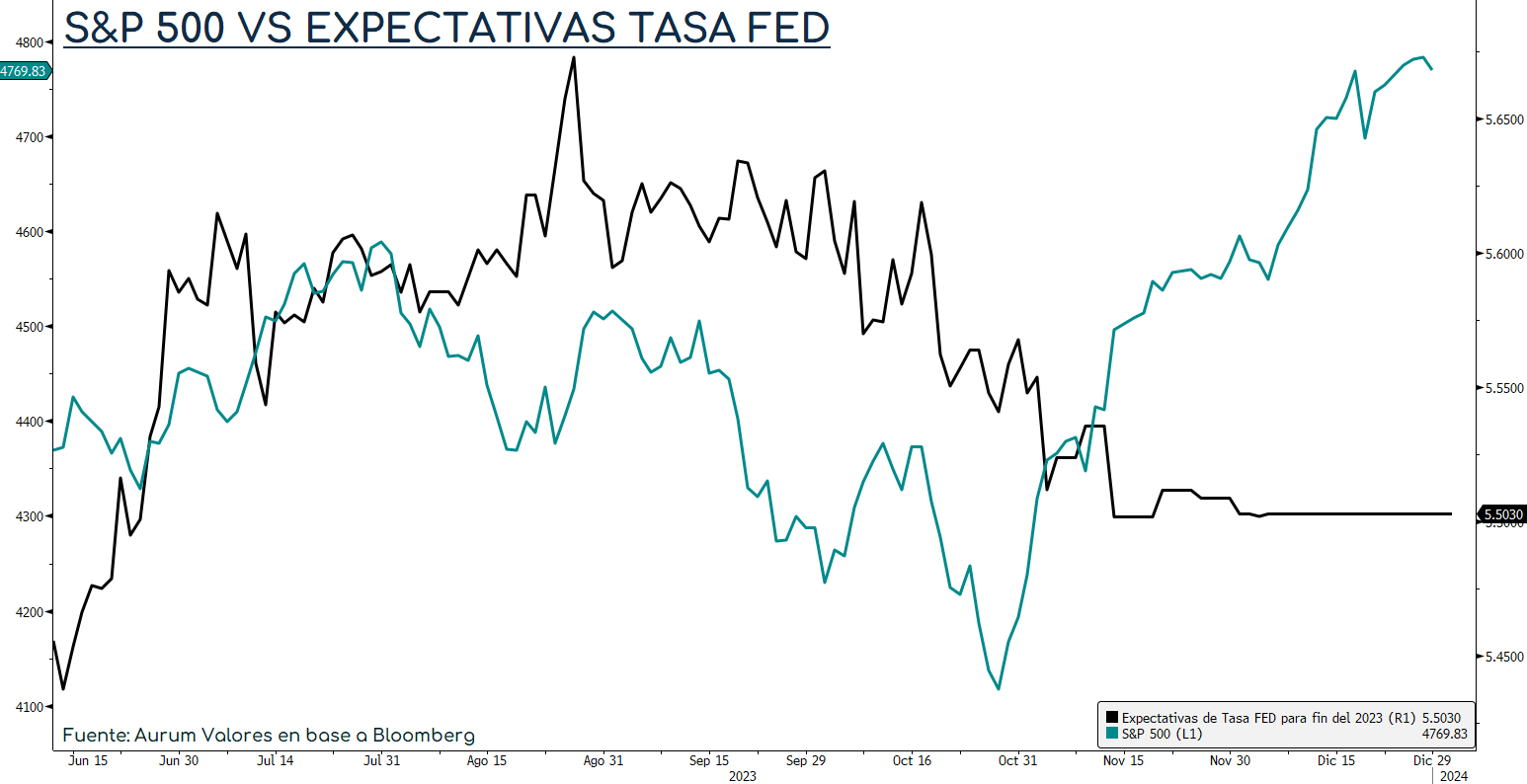

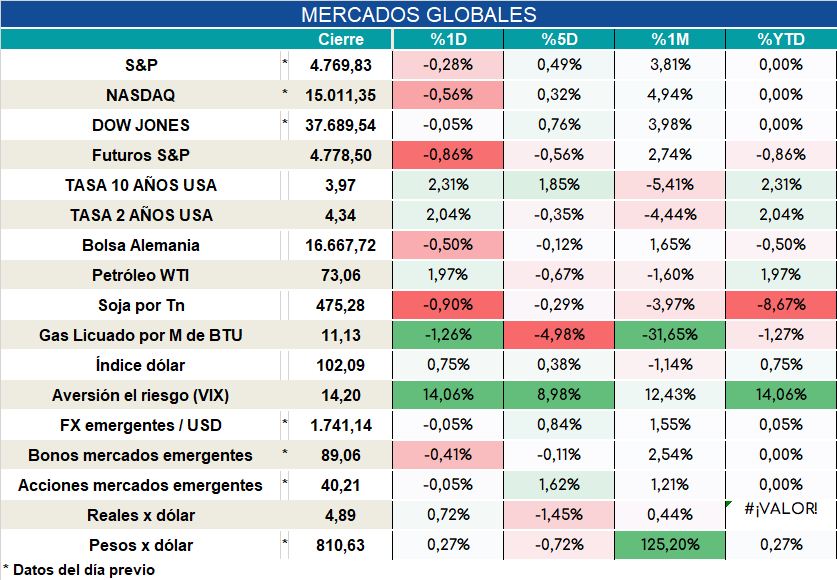

Global. Tal como mencionamos en las últimas semanas, el S&P gozó de un gran cuarto trimestre gracias a una mayor previsibilidad del ciclo de las tasas. Con la moderación de las subas, el descuento del posible inicio del recorte de niveles de tasa se hace evidente la gran suba. Sin embargo, esto podría provocar que las expectativas estén ya integradas al momento de consumarse los primeros recortes (que de todos modos miembros de la FED los ubican en la segunda mitad del año).

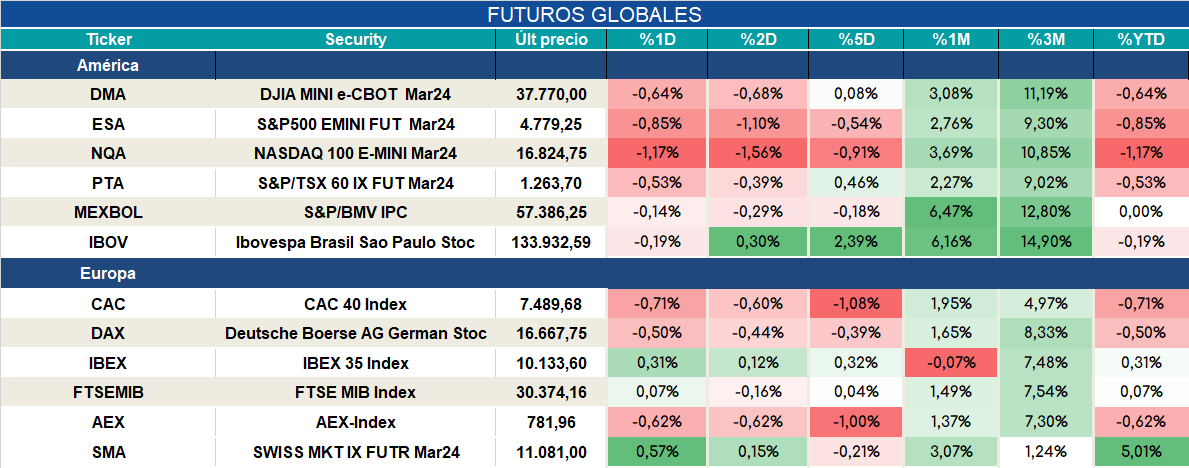

Así opera la apertura de los activos de riesgo globales:

Local. Nueva licitación del BOPREAL el miércoles 3 y jueves 4. Se mantiene el monto máximo a emitir de USD 750 millones. En este llamado se aclara además que el monto total a licitar de esta serie en sucesivos llamados no podrá superar los límites previstos para cancelar deuda impositiva y aduanera con estos bonos al 100% de su VN.

La Resolución General 5469/2023 (aquí) dispuso que se podrán usar hasta USD 3.500 M de VN de bonos para cancelar deuda impositiva y aduanera. Como las únicas series que podrían utilizarse para cancelar deuda impositiva o aduanera son las series 1A 1B y 1C en las que se dividirá el bono el 01/03/24 y cada serie es equivalente al 20%, 20% y 30% respectivamente (el otro 30% es la serie 1D que no tendrá capacidad cancelatoria) el monto máximo previsto a emitir del BOPREAL Serie 1 sería de USD 5.000 M

La emisión de un bono con tal nivel de complejidad luce poco atractivo para los importadores que han quedado sin acceso al mercado de divisas. Asimismo, la posibilidad de usarlo como instrumento para cancelar impuestos es poco atractiva, toda vez que no solo es a varios años vista sino que el uso para tal fin de cada serie en la que se divide el BOPREAL entra en vigencia a partir del mismo momento en el que se puede ejercer el derecho de rescate. Sólo si el cepo siguiese ofreciendo brechas altas podría haber algún grado de incentivo a usarlo para pagar impuestos (por el difrencial del tipo de cambio que permitiría usar la AFIP).

Sólo por el hecho de que sigue en vigencia la restricción cruzada MULC/MEP/CCL, el gobierno podría aspirar a conseguir algún grado de interés en este bono ya que sería el único que se puede vender contra USD sin perder acceso al MULC. Ventajas de recibir en herencia el peor cepo de la gestión Massa y no liberarlo impidiendo que el mercado asigne recursos eficientemente.

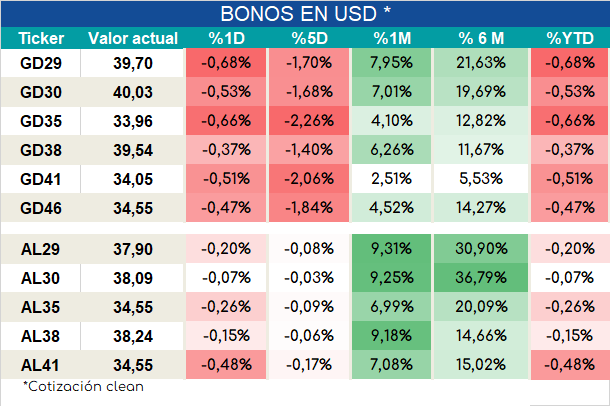

Los bonos soberanos operan así el pre-market en el exterior:

Aurum Valores SA – Departamento de Research – research@aurum.com.ar – www.aurum.com.ar

Agente de Liquidación y Compensación y Agente de Negociación Propia. ALyC y AN Propio. Registrado bajo el Nº 565 de la CNV.

Agente de Colocación y Distribución Integral de Fondos Comunes de Inversión – ACyDI Registrado bajo el N° 60 de CNV.

El objetivo del presente es brindar a su destinatario información general, y no constituye, de ningún modo, oferta, invitación o recomendación de Aurum Valores S.A. para la compra o venta de los valores negociables y/o de los instrumentos financieros mencionados en él. El destinatario del informe deberá evaluar por sí mismo la conveniencia de la inversión en los valores negociables o instrumentos financieros mencionados y deberá basarse en la investigación personal que considere pertinente realizar. Aurum Valores S.A. no asume responsabilidad alguna, explícita o implícita, en cuanto a la veracidad o suficiencia de la misma para efectuar la toma de decisión de su inversión. Asimismo, bajo ningún concepto podrá entenderse que Aurum Valores S.A. asegura y/o garantiza resultado alguno en relación a posibles inversiones en valores negociables o instrumentos financieros mencionados, siendo el destinatario del mismo plenamente consciente de los riesgos inherentes a la actividad bursátil y/o financiera. Consecuencia de lo reseñado, el destinatario desiste de realizar reclamo alguno a Aurum Valores S.A., por eventuales daños y perjuicios que pudiera padecer, sustentando su reclamo en la información brindada en el presente.-